基

本

信

息 | | 编码 | 1.07.02 | 名称 | 1.07.02城镇土地使用税减免 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第三条、第五条、第三十三条。

2.《中华人民共和国城镇土地使用税暂行条例》第七条、第十条。

|

| | | |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津市河东区税务局第一税务所 | 地址 | 天津市河东区七纬路99号 |

| | 实施机关 | 国家税务总局天津市河东区税务局春华税务所 | 管辖范围 | 春华街、常州道街 | 地址 | 天津市河东区七纬路99号 |

| | 适用条件 | 下列土地免缴土地使用税:

(一)国家机关、人民团体、军队自用的土地;

(二)由国家财政部门拨付事业经费的单位自用的土地;

(三)宗教寺庙、公园、名胜古迹自用的土地;

(四)市政街道、广场、绿化地带等公共用地;

(五)直接用于农、林、牧、渔业的生产用地;

(六)经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴土地使用税5年至10年;

(七)由财政部另行规定免税的能源、交通、水利设施用地和其他用地。

除以上规定外,纳税人缴纳土地使用税确有困难需要定期减免的,由县以上税务机关批准。

|

| | | 提交材料 | 天津市税务局办税指南4.1.3 税收减免核准http://tianjin.chinatax.gov.cn/11200000000/0600/060004/06000401/20191125114232624.shtml |

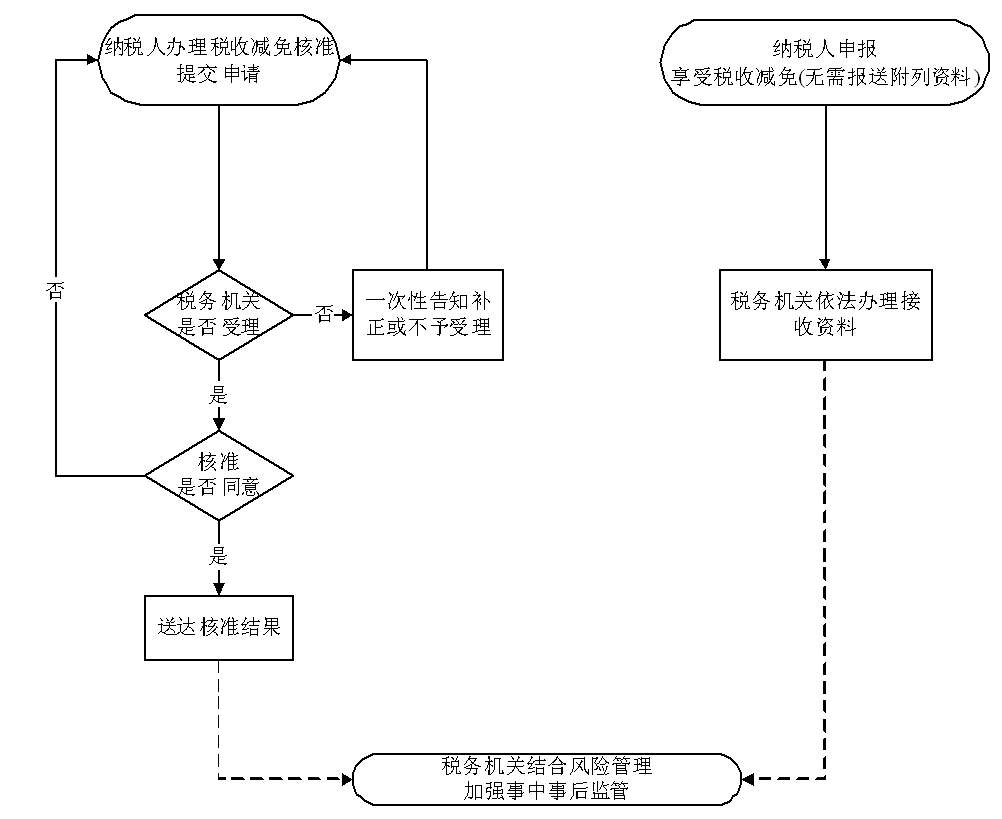

| | | 办理流程 | 流程图: 城镇土地使用税减免

|

| | | | 部门衔接 | 税务机关根据具体税收减免事项的监管要求,加强与相关部门的信息共享和协同共治。 |

|

|

监

管

措

施 | | 日常监管 | 纳税人申报享受城镇土地使用税优惠,并将有关资料留存备查。各级税务机关根据国家税收法律、法规、规章、规范性文件等规定对自行申报的城镇土地使用税减免情况进行后续管理。对不应当享受减免税的,依法追缴已享受的减免税款,并予以相应处理。

|

| | | |

|

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反法律、行政法规的规定,擅自作出减税、免税决定的;

2.违反法定程序为纳税人办理减税、免税手续的;

3.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

4.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

5.滥用职权,故意刁难纳税人的;

6.未按照规定为纳税人、检举人保密的;

7.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市河东区税务局纪检组 | 联系方式 | 24126526 |

| | 投诉受理机构 | 国家税务总局天津市河东区税务局春华税务所 | 联系方式 | 24129913 |

| | 信访受理机构 | 国家税务总局天津市河东区税务局办公室 | 地址和联系方式 | 天津市河东区六纬路151号,24314379 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局河东区税务局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定) | 地址和联系方式 | 天津市河东区六纬路151号,24143731 |

| 行政诉讼

管辖法院 | 河东区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定) |

|

|

|

|