基

本

信

息 | | 编码 | 1.01.07 | 名称 | 1.01.07增值税留抵税额退税 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国增值税暂行条例》第二十七条。

2.《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发〔2011〕4号)第一条第五项。

3.《财政部 国家税务总局关于退还集成电路企业采购设备增值税期末留抵税额的通知》(财税〔2011〕107号)第三条。

4.《财政部 国家税务总局关于利用石脑油和燃料油生产乙烯芳烃类产品有关增值税政策的通知》(财税〔2014〕17号)第三条。

5.《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第八条。

6.《财政部 税务总局关于明确部分先进制造业增值税期末留抵退税政策的公告》(财政部 税务总局公告2019年第84号)第一条。

7.《财政部 税务总局关于民用航空发动机、新支线飞机和大型客机税收政策的公告》(财政部 税务总局公告2019年第88号)第五条。

|

| | | | 通办类型 | 属地办理 | 办理方式 | 预约办理,延时办理,网上办理 |

|

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市河西区税务局 | 管辖范围 | 天津市河西区 | 地址 | 天津市河西区广东路65号 |

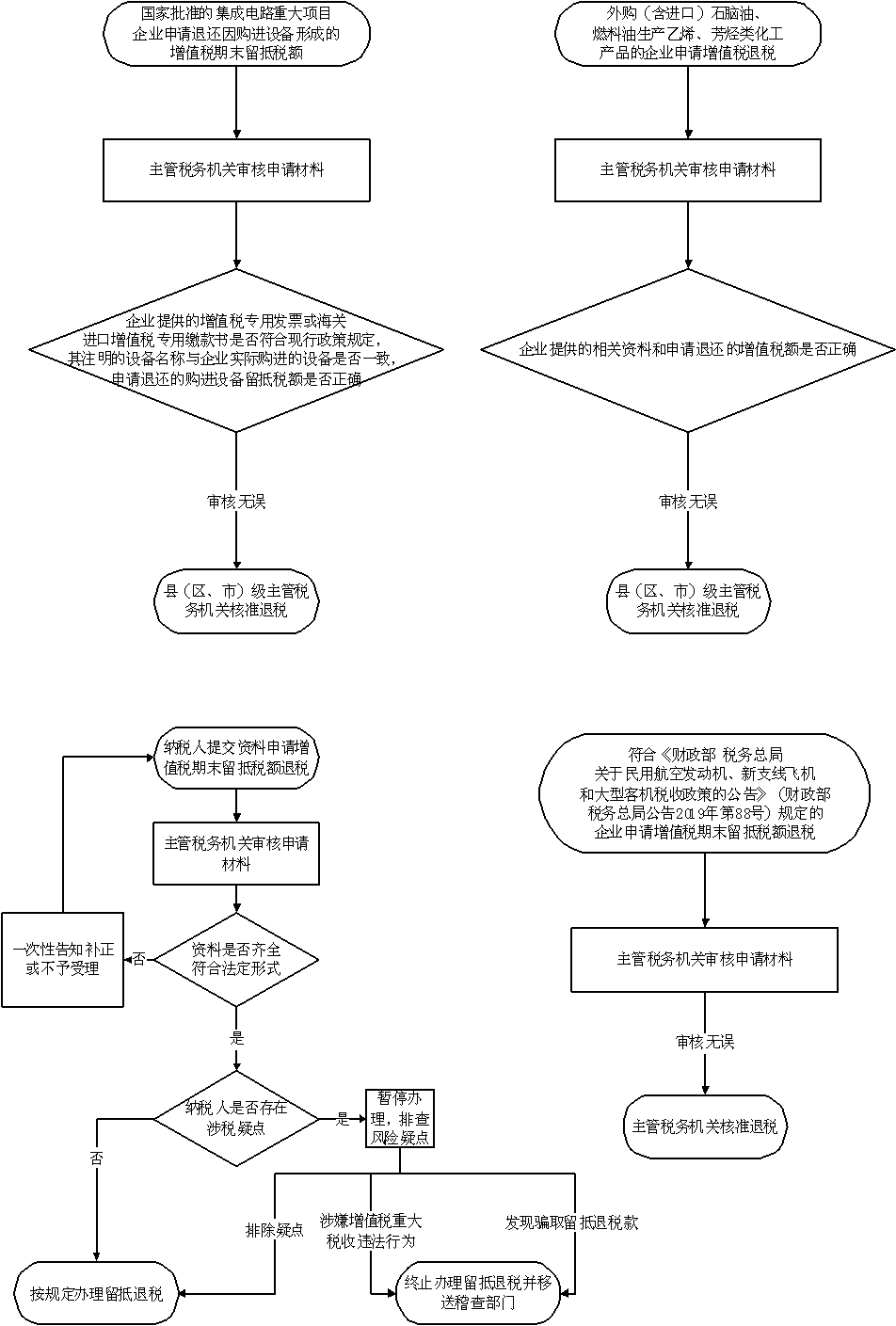

| | 适用条件 | 符合条件的增值税一般纳税人,由于特定事项产生的留抵税额,按照一定的计算公式予以计算退还,主要包括:

1.符合条件的集成电路重大项目增值税留抵税额退税。

2.对外购用于生产乙烯、芳烃类化工产品的石脑油、燃料油价格中消费税部分对应的增值税额退税。

3.符合条件的大型客机和新支线飞机增值税留抵税额退税。

4.自2018 年7月27日起,对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。

5.自2019 年4月1日起,试行增值税期末留抵税额退税制度。符合以下条件的纳税人,可以向主管税务机关申请退还增量留抵税额:自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;纳税信用等级为A级或者B级;申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的;申请退税前36个月未因偷税被税务机关处罚两次及以上的;自2019 年4 月1日起未享受即征即退、先征后返(退)政策的。

|

| | | | | 办理流程 | 流程图: 增值税留抵税额退税

|

| | | | 部门衔接 | 符合《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)和《财政部 税务总局关于明确部分先进制造业增值税期末留抵退税政策的公告》(财政部 税务总局公告2019年第84号)规定的纳税人向其主管税务机关提交留抵退税申请,对符合留抵退税条件的,税务机关在完成退税审核后,开具税收收入退还书,直接送交同级国库办理退库。税务机关按期将退税清单送交同级财政部门。各部门应加强配合,密切协作,确保留抵退税工作稳妥有序。 |

|

|

监

管

措

施 | | 日常监管 | 税务机关在办理增量留抵税额退税期间,发现符合留抵退税条件的纳税人存在增值税涉税风险疑点等情形,暂停为其办理留抵退税;税务机关对增值税涉税风险疑点进行排查时,发现纳税人涉嫌骗取出口退税、虚开增值税专用发票等增值税重大税收违法行为的,终止为其办理留抵退税,并自作出终止办理留抵退税决定之日起5个工作日内,向纳税人出具终止办理留抵退税的《税务事项通知书》;税务机关发现纳税人以虚增进项、虚假申报或其他欺骗手段,骗取留抵退税款的,追缴其骗取的退税款,并按照《中华人民共和国税收征收管理法》等有关规定处理。 |

| | | |

|

咨

询

查

询 | | 咨询途径 | http://tianjin.chinatax.gov.cn/11243000000/index.jsp |

| | 进度结果查询 | http://tianjin.chinatax.gov.cn/11243000000/index.jsp |

| | | 结果公示渠道 | http://tianjin.chinatax.gov.cn/11243000000/index.jsp |

|

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反法律、行政法规的规定,擅自作出退税决定的;

2.违反法定程序为纳税人办理退税手续的;

3.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

4.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

5.滥用职权,故意刁难纳税人、扣缴义务人的;

6.未按照规定为纳税人、扣缴义务人、检举人保密的;

7.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市河西区税务局纪检组 | 联系方式 | 022-23246470/天津市河西区广东路65号 |

| | 投诉受理机构 | 国家税务总局天津市河西区税务局纳税服务科 | 联系方式 | 022-81944200/天津市河西区广东路65号 |

| | 信访受理机构 | 国家税务总局天津市河西区税务局办公室 | 地址和联系方式 | 天津市河西区广东路65号 022-23261900 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定) | 地址和联系方式 | 天津市河北区民主道16号 022-24465631(传真) |

| 行政诉讼

管辖法院 | 天津市河西区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定) |

|

|

|

|