基

本

信

息 | | | 设定依据 | 1.《中华人民共和国税收征收管理法》第三十六条。

2.《中华人民共和国企业所得税法》第四十一条、第四十二条、第四十四条、第四十七条。

3.《中华人民共和国企业所得税法实施条例》第一百二十三条。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市河西区税务局东海税务所 | 管辖范围 | 河西区东海街,梅江街,太湖路街 | 地址 | 河西区越秀大厦B座 |

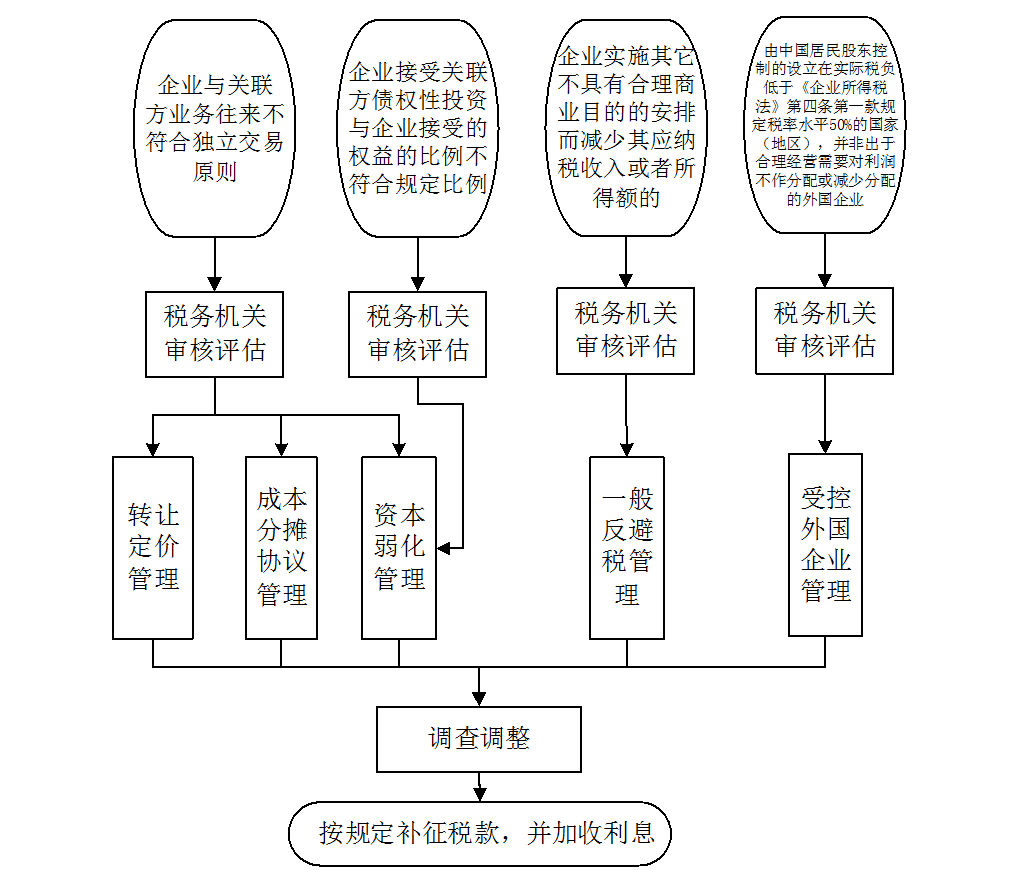

| | 适用条件 | 企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的;企业不提供与其关联方之间业务往来资料,或者提供虚假、不完整资料,未能真实反映其关联业务往来情况的;企业实施其他不具有合理商业目的的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整。 |

| | | | | 办理流程 | 流程图: 特别纳税调整

|

| | | |

|

监

管

措

施 | | 日常监管 | 1.预约定价安排执行期间,主管税务机关应当每年监控企业执行预约定价安排的情况;

2.税务机关应当监控预约定价安排的执行情况,根据实质性变化对预约定价安排的影响程度,按照规定的程序和要求,修订或者终止预约定价安排。预约定价安排执行期满后自动失效,企业申请续签的,税务机关应当按照规定处理;

3.没有按照规定的权限和程序签署预约定价安排,或者税务机关发现企业隐瞒事实的,应当认定预约定价安排自始无效;发现企业拒不执行预约定价安排或者存在违反预约定价安排的其他情况,可以视情况进行处理,直至终止预约定价安排;

4.税务机关应当加强成本分摊协议的后续管理,对不符合独立交易原则和成本与收益相匹配原则的成本分摊协议,实施特别纳税调查调整。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | http://tianjin.chinatax.gov.cn/11243000000/index.jsp |

| | 进度结果查询 | http://tianjin.chinatax.gov.cn/11243000000/index.jsp |

| | |

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.利用职务上的便利,收受或索取纳税人、扣缴义务人财物或谋取不正当利益的;

2.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

3.滥用职权,故意刁难纳税人、扣缴义务人的;

4.对控告、检举税收违法行为的纳税人、扣缴义务人以及其他检举人进行打击报复的;

5.税务人员未按照规定回避的;

6.未按照规定为纳税人、扣缴义务人、检举人保密的;

7.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市河西区税务局纪检组 | 联系方式 | 022-23246470/天津市河西区广东路65号 |

| | 投诉受理机构 | 国家税务总局天津市河西区税务局纳税服务科 | 联系方式 | 022-81944200/天津市河西区广东路65号 |

| | 信访受理机构 | 国家税务总局天津市河西区税务局办公室 | 地址和联系方式 | 天津市河西区广东路65号 022-23261900 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市河西区税务局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定) | 地址和联系方式 | 天津市河西区广东路65号 022-88375302 |

| 行政诉讼

管辖法院 | 天津市河西区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定) |

|

|

|

|