基

本

信

息 | | 编码 | 6.02 | 名称 | 中国税收居民身份认定 | 权利类型 | 行政确认 |

| | 设定依据 | 1.《中华人民共和国企业所得税法》第二条。

2.《中华人民共和国个人所得税法》第一条。

3.《国家税务总局关于开具〈中国税收居民身份证明〉有关事项的公告》(国家税务总局公告2016年第40号发布,国家税务总局公告2018年第31号修改)。

4.《国家税务总局关于调整<中国税收居民身份证明>有关事项的公告》(国家税务总局公告2019年第17号)。

|

| | | |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津市红桥区税务局第一税务所 | 地址 | 天津市红桥区芥园道8号 |

| | 实施机关 | 国家税务总局天津市红桥区税务局 | 管辖范围 | 天津市红桥区 | 地址 | 天津市红桥区光荣道24号 |

| | 适用条件 | 企业或者个人(以下统称申请人)为享受中国政府对外签署的税收协定(含与香港、澳门和台湾签署的税收安排或者协议)、航空协定税收条款、海运协定税收条款、汽车运输协定税收条款、互免国际运输收入税收协议或者换函(以下统称税收协定)待遇,可以向税务机关申请开具《税收居民证明》。 |

| | | 提交材料 | 1.《中国税收居民身份证明》申请表;

2.与拟享受税收协定待遇收入有关的合同、协议、董事会或者股东会决议、相关支付凭证等证明资料;

3.申请人为个人且在中国境内有住所的,提供因户籍、家庭、经济利益关系而在中国境内习惯性居住的证明材料,包括申请人身份信息、住所情况说明等资料;

4.申请人为个人且在中国境内无住所,而一个纳税年度内在中国境内居住累计满183天的,提供在中国境内实际居住时间的证明材料,包括出入境信息等资料;

5.境内、境外分支机构通过其总机构提出申请时,还需提供总分机构的登记注册情况;

6.合伙企业的中国居民合伙人作为申请人提出申请时,还需提供合伙企业登记注册情况。

|

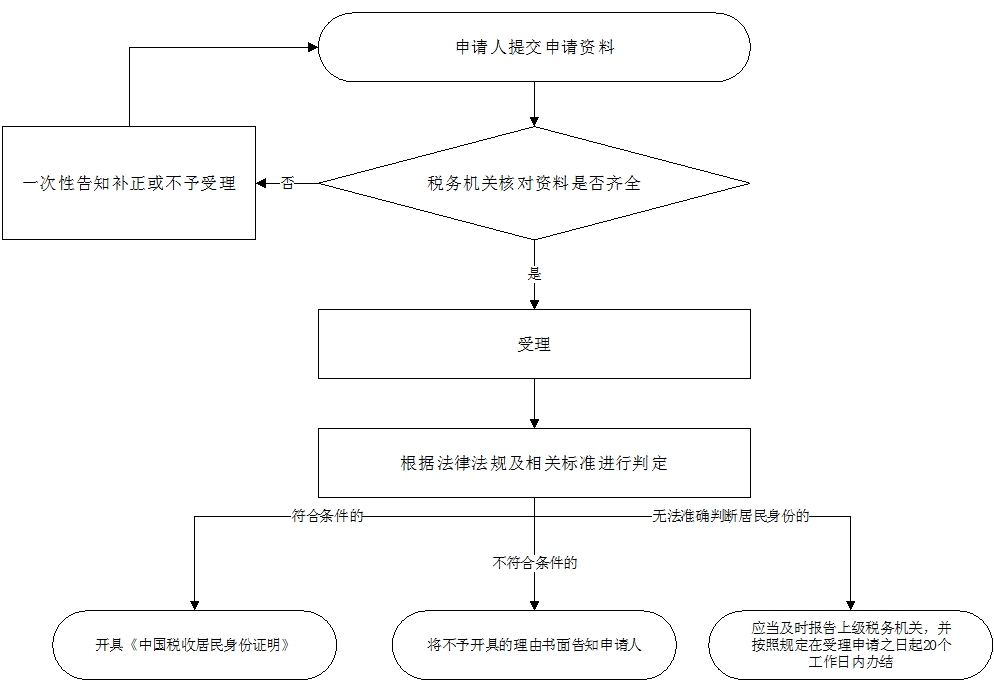

| | | 办理流程 | 流程图: 中国税收居民身份认定

|

| | | |

|

监

管

措

施 | | 日常监管 | 要根据实际情况,选择一定比例或预计减免税金额较大的纳税人,结合纳税人报送的合同、协议等证明资料,跟踪了解纳税人《税收居民证明》开具使用情况和享受税收协定等情况,并将有关情况报告随台账报送市局。 |

| | | |

|

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

2.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

3.滥用职权,故意刁难纳税人的;

4.未按照规定为纳税人保密的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市红桥区税务局纪检组 | 联系方式 | 022-86524681 |

| | 投诉受理机构 | 国家税务总局天津市红桥区税务局纳税服务中心 | 联系方式 | 022-87728159 |

| | 信访受理机构 | 国家税务总局天津市红桥区税务局办公室 | 地址和联系方式 | 天津市红桥区光荣道24号、022-86524672 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定) | 地址和联系方式 | 天津市河北区民主道16号、022-24465631(传真) |

| 行政诉讼

管辖法院 | 红桥区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定) |

|

|

|

|