基

本

信

息 | | 编码 | 1.18.02 | 名称 | 1.18.02出口退(免)税相关证明的办理 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法实施细则》第三十八条第三款。

2.《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号发布)第十条。

3.《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)第四条。

4.《国家税务总局关于出口货物劳务增值税和消费税有关问题的公告》(国家税务总局公告2013年第65号发布,国家税务总局公告2018年第31号修改)第十一条。

5.《国家税务总局关于出口退(免)税有关问题的公告》(国家税务总局公告2015年第29号发布,国家税务总局公告2018年第31号修改)第三条。

6.《启运港退(免)税管理办法(2018年12月28日修订)》(国家税务总局公告2018年第66号发布)第十一条。

|

| | | | 通办类型 | 属地办理 | 办理方式 | 预约办理,延时办理,最多跑一次 |

|

|

办

理

信

息 | | 受理部门 | 国家税务总局天津市红桥区税务局第一税务所 | 地址 | 天津市红桥区芥园道8号 |

| | 实施机关 | 国家税务总局天津市红桥区税务局 | 管辖范围 | 天津市红桥区 | 地址 | 天津市红桥区光荣道24号) |

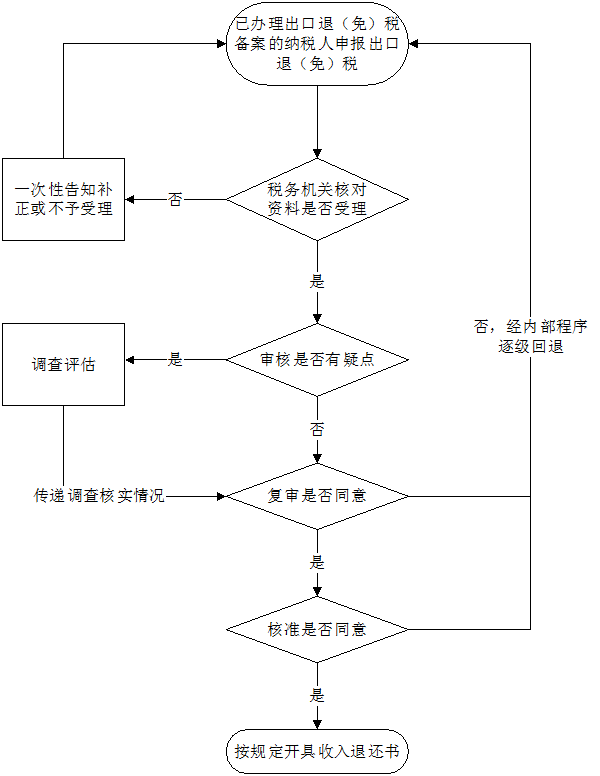

| | | | | | 办理流程 | 流程图: 出口货物劳务及应税服务退(免)税办理

|

| | | | 部门衔接 | 1.税务机关应当通过官方网站、办税服务场所等渠道公开征收主体、权限、依据、程序、报送资料、救济渠道、服务指南、流程图等;

2.出口企业为办理出口货物劳务及服务退(免)税业务或其他涉税业务,提供相关资料,申请开具出口退(免)税相关证明或办理证明的作废与补办事项,经主管税务机关审核通过的,申报受理人员向出口企业出具相关证明或办结核销手续;审核不通过的,出具税务事项通知书,一次性告知出口企业不予办理的原因。

|

|

|

监

管

措

施 | | 日常监管 | 对骗取国家出口退税款的,由省级以上(含本级)税务机关批准,停止其出口退(免)税资格。 |

| | | |

|

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反规定为纳税人、扣缴义务人提供银行账户、发票、证明或者便利条件,导致未缴、少缴税款或者骗取国家出口退税款的;

2.出具虚假涉税证明的;

3.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

4.滥用职权,故意刁难纳税人、扣缴义务人的;

5.未按照规定为纳税人、扣缴义务人、检举人保密的;

6.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市红桥区税务局纪检组 | 联系方式 | 022-86524681 |

| | 投诉受理机构 | 国家税务总局天津市红桥区税务局纳税服务中心 | 联系方式 | 022-87728159 |

| | 信访受理机构 | 国家税务总局天津市红桥区税务局办公室 | 地址和联系方式 | 天津市红桥区光荣道24号、022-86524672 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定) | 地址和联系方式 | 天津市河北区民主道16号、022-24465631(传真) |

| 行政诉讼

管辖法院 | 红桥区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定) |

|

|

|

|