基

本

信

息 | | 编码 | 1.19 | 名称 | 个体工商户税收定期定额核定 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第三十五条第一款。

2.《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号公布,国家税务总局令第44号修改)第二条。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市红桥区税务局 | 管辖范围 | 天津市红桥区 | 地址 | 天津市红桥区光荣道24号 |

| | 适用条件 | (1)税务机关在日常检查过程中发现定期定额户经营额、所得额连续纳税期超过定额的,而定期定额户不自行申报经营情况的;

(2)未按照规定期限自行申报经营情况的定期定额户;

(3)税务机关通过发票验旧或代开发票统计,发现定期定额户在核定期内的实际经营额连续3个月超过或低于核定定额的20%的,在风险扫描此风险点后,可以根据推送的异常情况,由系统自动发出提示,操作员决定是否启动本流程。

“对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税”,以及《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)中“一、小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。 |

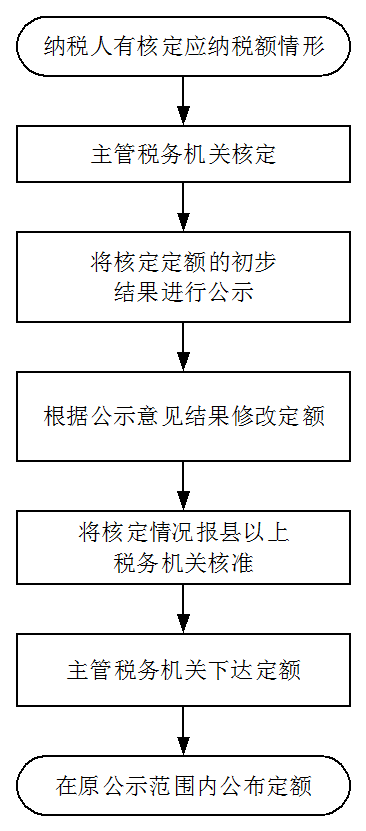

| | | | | 办理流程 | 流程图: 个体工商户税收定期定额核定

|

| | | |

|

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反规定核定应纳税额、调整税收定额,导致纳税人税负水平明显不合理的;

2.利用职务上的便利,收受或者索取纳税人财物或谋取其他不正当利益的;

3.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

4.滥用职权,故意刁难纳税人、扣缴义务人的;

5.对控告、检举税收违法违纪行为的纳税人、扣缴义务人以及其他检举人进行打击报复的;

6.未按照规定为纳税人、扣缴义务人、检举人保密的;

7.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市红桥区税务局纪检组 | 联系方式 | 022-86524681 |

| | 投诉受理机构 | 国家税务总局天津市红桥区税务局纳税服务中心 | 联系方式 | 022-87728159 |

| | 信访受理机构 | 国家税务总局天津市红桥区税务局办公室 | 地址和联系方式 | 天津市红桥区光荣道24号、022-86524672 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定) | 地址和联系方式 | 天津市河北区民主道16号、022-24465631(传真) |

| 行政诉讼

管辖法院 | 红桥区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定) |

|

|

|

|