基

本

信

息 | | 编码 | 7.01 | 名称 | 对检举税收违法行为的奖励 | 权利类型 | 行政奖励 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第十三条。

2.《中华人民共和国税收征收管理法实施细则》第七条。

3.《中华人民共和国发票管理办法》第六条。

4.《税收违法行为检举管理办法》(国家税务总局令第49号)第三十四条。

5.《检举纳税人税收违法行为奖励暂行办法》(国家税务总局 财政部令第18号)第三条。 |

| | | |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津市西青区税务局 | 地址 | 天津市西青区杨柳青镇柳口路43号 |

| | 实施机关 | 国家税务总局天津市西青区税务局 | 管辖范围 | 天津市西青区 | 地址 | 天津市西青区杨柳青镇柳口路43号 |

| | 适用条件 | 对单位和个人实名向税务机关检举税收违法行为并经查实的,税务机关根据其贡献大小依照本办法给予奖励。 |

| | 裁量标准 | 《检举纳税人税收违法行为奖励暂行办法》(国家税务总局 财政部令第18号)有关文件条款规定:

第六条 检举的税收违法行为经税务机关立案查实处理并依法将税款收缴入库后,根据本案检举时效、检举材料中提供的线索和证据详实程度、检举内容与查实内容相符程度以及收缴入库的税款数额,按照以下标准对本案检举人计发奖金:

(一)收缴入库税款数额在1亿元以上的,给予10万元以下的奖金;

二)收缴入库税款数额在5000万元以上不足1亿元的,给予6万元以下的奖金;

(三)收缴入库税款数额在1000万元以上不足5000万元的,给予4万元以下的奖金;

(四)收缴入库税款数额在500万元以上不足1000万元的,给予2万元以下的奖金;

(五)收缴入库税款数额在100万元以上不足500万元的,给予1万元以下的奖金;

(六)收缴入库税款数额在100万元以下的,给予5000元以下的奖金。

第七条 被检举人以增值税留抵税额或者多缴、应退的其他税款抵缴被查处的应纳税款,视同税款已经收缴入库。

检举的税收违法行为经查实处理后没有应纳税款的,按照收缴入库罚款数额依照本办法第六条规定的标准计发奖金。

因被检举人破产或者存有符合法律、行政法规规定终止执行的条件,致使无法将税款或者罚款全额收缴入库的,按已经收缴入库税款或者罚款数额依照本办法规定的标准计发奖金。

第八条 检举虚开增值税专用发票以及其他可用于骗取出口退税、抵扣税款发票行为的,根据立案查实虚开发票填开的税额按照本办法第六条规定的标准计发奖金。

第九条 检举伪造、变造、倒卖、盗窃、骗取增值税专用发票以及可用于骗取出口退税、抵扣税款的其他发票行为的,按照以下标准对检举人计发奖金:

(一)查获伪造、变造、倒卖、盗窃、骗取上述发票10000份以上的,给予10万元以下的奖金;

(二)查获伪造、变造、倒卖、盗窃、骗取上述发票6000份以上不足10000份的,给予6万元以下的奖金;

(三)查获伪造、变造、倒卖、盗窃、骗取上述发票3000份以上不足6000份的,给予4万元以下的奖金;

(四)查获伪造、变造、倒卖、盗窃、骗取上述发票1000份以上不足3000份的,给予2万元以下的奖金;

(五)查获伪造、变造、倒卖、盗窃、骗取上述发票100份以上不足1000份的,给予1万元以下的奖金;

(六)查获伪造、变造、倒卖、盗窃、骗取上述发票不足100份的,给予5000元以下的奖金;

查获伪造、变造、倒卖、盗窃、骗取前款所述以外其他发票的,最高给予5万元以下的奖金;检举奖金具体数额标准及批准权限,由各省、自治区、直辖市和计划单列市税务局根据本办法规定并结合本地实际情况确定。

第十条 检举非法印制、转借、倒卖、变造或者伪造完税凭证行为的,按照以下标准对检举人计发奖金:

(一)查获非法印制、转借、倒卖、变造或者伪造完税凭证100份以上或者票面填开税款金额50万元以上的,给予1万元以下的奖金;

(二)查获非法印制、转借、倒卖、变造或者伪造完税凭证50份以上不足100份或者票面填开税款金额20万元以上不足50万元的,给予5000元以下的奖金;

(三)查获非法印制、转借、倒卖、变造或者伪造完税凭证不足50份或者票面填开税款金额20万元以下的,给予2000元以下的奖金。

第十一条 被检举人的税收违法行为被国家税务局、地方税务局查处的,合计国家税务局、地方税务局收缴入库的税款数额,按照本办法第六条规定的标准计算检举奖金总额,由国家税务局、地方税务局根据各自收缴入库的税款数额比例分担奖金数额,分别兑付;国家税务局、地方税务局计发的检举奖金合计数额不得超过10万元。

第十二条 同一案件具有适用本办法第六条、第七条、第八条、第九条、第十条规定的两种或者两种以上奖励标准情形的,分别计算检举奖金数额,但检举奖金合计数额不得超过10万元。

第十三条 同一税收违法行为被两个或者两个以上检举人分别检举的,奖励符合本办法规定的最先检举人。检举次序以负责查处的税务机关受理检举的登记时间为准。

最先检举人以外的其他检举人提供的证据对查明税收违法行为有直接作用的,可以酌情给予奖励。

对前两款规定的检举人计发的奖金合计数额不得超过10万元。

|

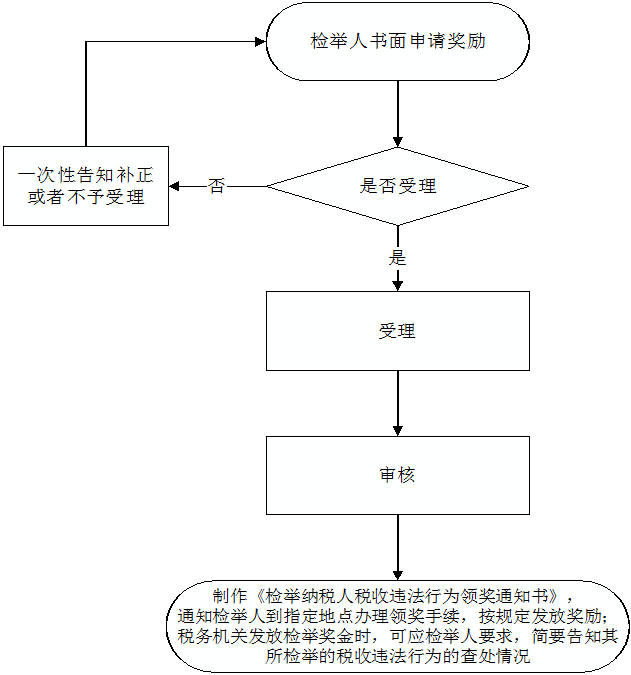

| | | | 办理流程 | 流程图: 对检举税收违法行为的奖励

|

| | | |

|

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.玩忽职守、徇私舞弊致使奖金被骗取的;

2.违反规定,将检举人的检举材料或者有关情况提供给被检举人及与案件查处无关的人员的;

3.打击报复检举人的;

4.不履行职责、玩忽职守、徇私舞弊,给检举工作造成损失的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市西青区税务局纪检组 | 联系方式 | 022-27394525 |

| | 投诉受理机构 | 国家税务总局天津市西青区税务局纳税服务中心 | 联系方式 | 022-27943226 |

| | 信访受理机构 | 国家税务总局天津市西青区税务局办公室 | 地址和联系方式 | 天津市西青区杨柳青镇柳口路43号 022-27393407 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 24465631(传真) |

| |

|

|

|