基

本

信

息 | | 编码 | 1.04.05 | 名称 | 1.04.05房地产开发产品视同销售的收入(或利润)确定 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国企业所得税法》第二十条。

2.《中华人民共和国企业所得税法实施条例》第二十五条。

3.《房地产开发经营业务企业所得税处理办法》(国税发〔2009〕31号印发,国家税务总局公告2018年第31号修改)第七条。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市西青区税务局 | 管辖范围 | 天津市西青区 | 地址 | 天津市西青区杨柳青镇柳口路43号 |

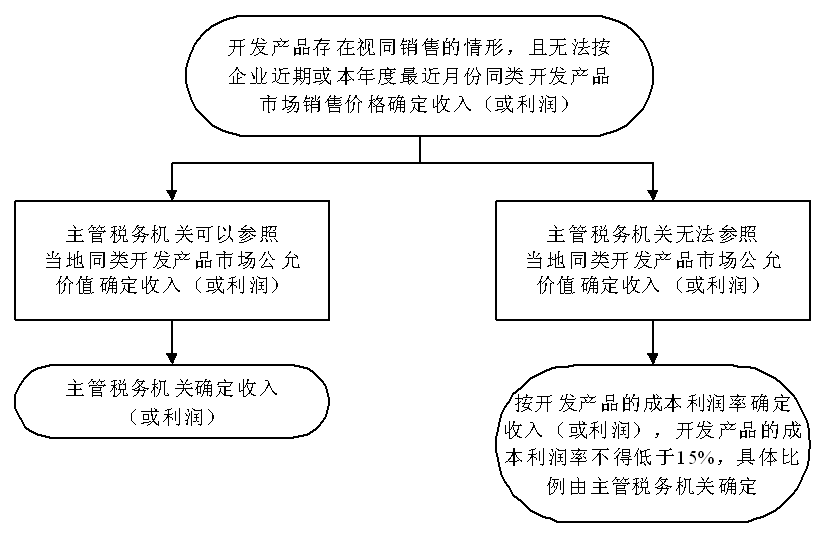

| | 适用条件 | 企业将开发产品用于捐赠、赞助、职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他企事业单位和个人的非货币性资产等行为,应视同销售,于开发产品所有权或使用权转移,或于实际取得利益权利时确认收入(或利润)的实现。确认收入(或利润)的方法和顺序为:

(一)按本企业近期或本年度最近月份同类开发产品市场销售价格确定;

(二)由主管税务机关参照当地同类开发产品市场公允价值确定;

(三)按开发产品的成本利润率确定。开发产品的成本利润率不得低于15%,具体比例由主管税务机关确定。

|

| | | | | 办理流程 | 流程图: 房地产开发产品视同销售的收入(或利润)确定

|

| | | |

|

监

管

措

施 | | 日常监管 | 税务机关应当以“信用+风险”动态管理为基础,完善分级分类管理,推进“互联网+监管”,着力构建和完善信用评价、监控预警、风险应对全流程管理体系,实施“双随机、一公开”税务稽查,加强公正监管,促进共管共治。 |

| | | |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

2.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

3.滥用职权,故意刁难纳税人、扣缴义务人的;

4.未按照规定为纳税人、扣缴义务人、检举人保密的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市西青区税务局纪检组 | 联系方式 | 022-27394525 |

| | 投诉受理机构 | 国家税务总局天津市西青区税务局纳税服务中心 | 联系方式 | 022-27943226 |

| | 信访受理机构 | 国家税务总局天津市西青区税务局办公室 | 地址和联系方式 | 天津市西青区杨柳青镇柳口路43号 022-27393407 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 24465631(传真) |

| |

|

|

|