基

本

信

息 | | 编码 | 5.03 | 名称 | 增值税专用发票(增值税税控系统)最高开票限额审批 | 权利类型 | 行政许可 |

| | 设定依据 | 《国务院对确需保留的行政审批项目设定行政许可的决定》(国务院令第412号)附件第236项。 |

| | | |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津市北辰区税务局第一税务所 | 地址 | 天津市北辰区京津公路与北辰道交口北辰大厦 |

| | 实施机关 | 国家税务总局天津市北辰区税务局 | 管辖范围 | 天津市北辰区 | 地址 | 天津市北辰区京津公路与北辰道交口北辰大厦 |

| | 适用条件 | 新开办纳税人初始核定增值税专用发票最高开票限额和增值税专用发票(增值税税控系统)最高开票限额的变更业务。 |

| | | 提交材料 | 1. 《税务行政许可申请表》

2. 增值税专用发票最高开票限额申请单》

3、经办人身份证件

4、代理委托书

5、代理人身份证件 |

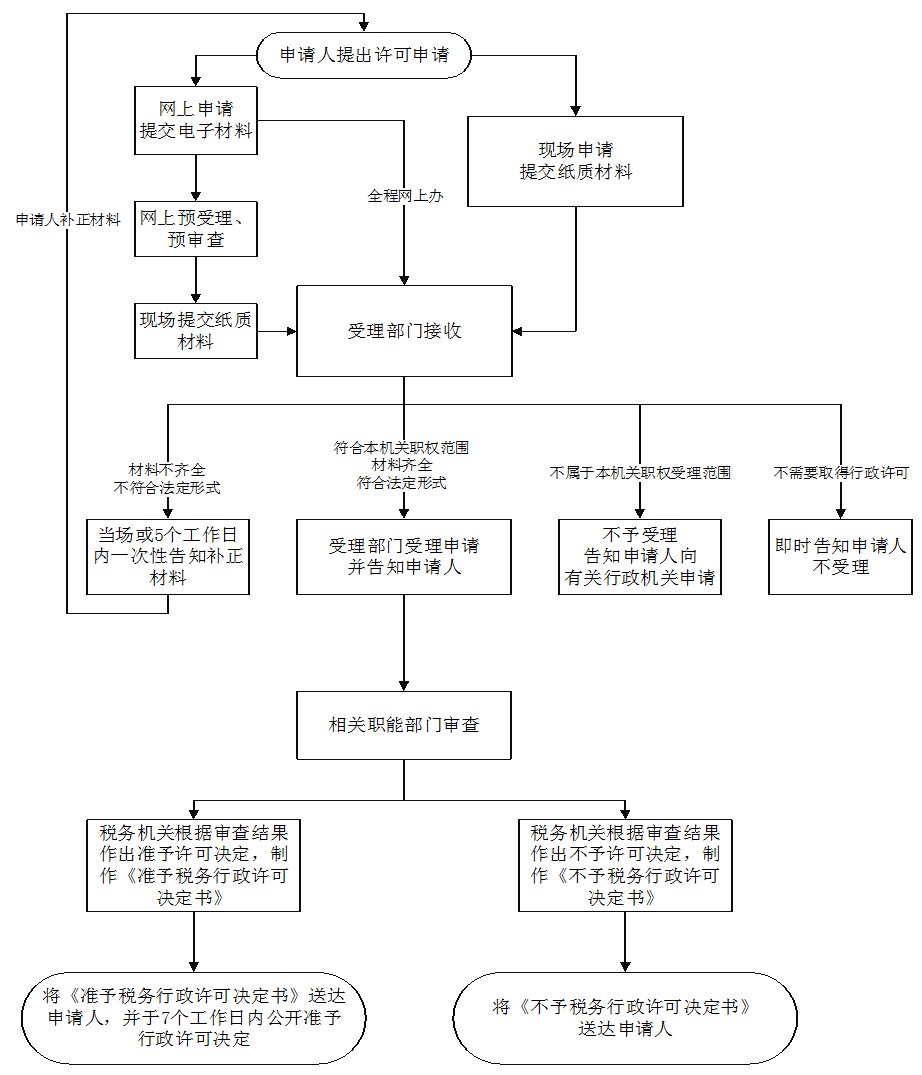

| | | 办理流程 | 流程图: 增值税专用发票(增值税税控系统)最高开票限额审批

|

| | | |

|

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.未按照规定受理、公示、履行告知义务、一次性告知补正、说明不予受理或者不予行政许可理由的,依法应当举行听证而不举行听证的;

2.办理行政许可、实施监督检查,索取或者收受他人财物或者谋取其他利益的;

3.违反法定条件、超越法定职权、不在法定期限内做出行政许可决定的;

4.实施行政许可,擅自收费的;

5.不依法履行监督职责或监督不力造成严重后果的;

6.未按照规定为行政相对人保密的;

7.滥用职权,故意刁难纳税人的;

8.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市北辰区税务局纪检组 | 联系方式 | 天津市北辰区京津公路与北辰道交口北辰大厦,58833682(传真) |

| | 投诉受理机构 | 国家税务总局天津市北辰区税务局纳税服务科 | 联系方式 | 天津市北辰区京津公路与北辰道交口北辰大厦,58839366(传真) |

| | 信访受理机构 | 国家税务总局天津市北辰区税务局办公室 | 地址和联系方式 | 天津市北辰区京津公路与北辰道交口北辰大厦,58833566(传真) |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定) | 地址和联系方式 | 天津市河北区民主道16号,24465631(传真) |

| 行政诉讼

管辖法院 | 北辰区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定) |

|

|

|

|