基

本

信

息 | | 编码 | 8.03 | 名称 | 对涉税专业服务机构的监管 | 权利类型 | 其他 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法实施细则》第一百一十一条。

2.《涉税专业服务监管办法(试行)》(国家税务总局公告2017年第13号发布)第二条。 |

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市静海区税务局 | 管辖范围 | 天津市静海区 | 地址 | 天津市静海区朝阳道与静文公路交叉口 |

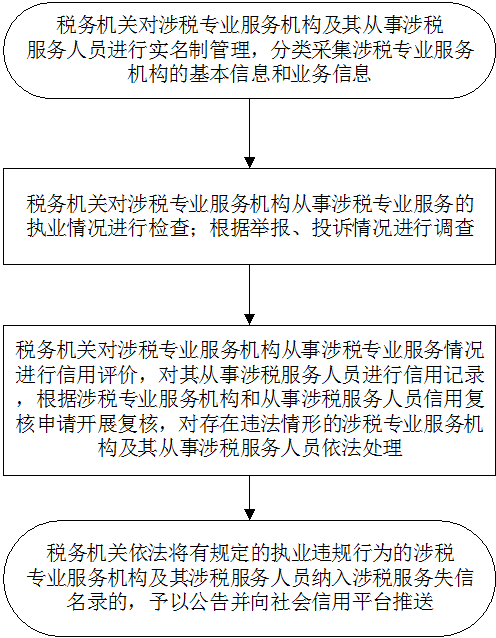

| | | | | | 办理流程 | 流程图: 对涉税专业服务机构的监管

|

| | | | 部门衔接 | 税务机关应当加强对税务师行业协会的监督指导,与其他相关行业协会建立工作联系制度。税务机关可以委托行业协会对涉税专业服务机构从事涉税专业服务的执业质量进行评价。 |

|

|

监

管

措

施 | | 日常监管 | 1.涉税专业服务机构及其涉税服务人员违反《涉税专业服务监管办法(试行)》第十四条第一款有关监管要求的,由税务机关责令限期改正或予以约谈;逾期不改正的,由税务机关降低信用等级或纳入信用记录,暂停受理所代理的涉税业务(暂停时间不超过六个月);情节严重的,由税务机关纳入涉税服务失信名录,予以公告并向社会信用平台推送,其所代理的涉税业务,税务机关不予受理;

2.涉税专业服务机构及其涉税服务人员存在《涉税专业服务监管办法(试行)》第十五条规定的执业违规行为的,由税务机关列为重点监管对象,降低信用等级或纳入信用记录,暂停受理所代理的涉税业务(暂停时间不超过六个月);情节较重的,由税务机关纳入涉税服务失信名录,予以公告并向社会信用平台推送,其所代理的涉税业务,税务机关不予受理;情节严重的,其中,税务师事务所由省税务机关宣布《税务师事务所行政登记证书》无效,提请市场监管部门吊销其营业执照,提请全国税务师行业协会取消税务师职业资格证书登记、收回其职业资格证书并向社会公告,其他涉税服务机构及其从事涉税服务人员由税务机关提请其他行业主管部门及行业协会予以相应处理。 |

| | | |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.在履行职务过程中侵害公民、法人或者其他组织合法权益的;

2.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。 |

| | 监督机构 | 国家税务总局天津市静海区税务局纪检组 | 联系方式 | 289456014 |

| | 投诉受理机构 | 国家税务总局天津市静海区税务局纳税服务科 | 联系方式 | 68627826 |

| | 信访受理机构 | 国家税务总局天津市静海区税务局办公室 | 地址和联系方式 | 天津市静海区朝阳道与静文公路交叉口 28941325 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 24465631(传真) |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|