基

本

信

息 | | 编码 | 6.07 | 名称 | 出口退(免)税企业分类管理评定 | 权利类型 | 行政确认 |

| | 设定依据 | 《出口退(免)税企业分类管理办法》(国家税务总局公告2016年第46号发布,国家税务总局公告第2018年第31号、第48号修改)第二条、第四条。 |

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市静海区税务局 | 管辖范围 | 天津市静海区 | 地址 | 天津市静海区朝阳道与静文公路交叉口 |

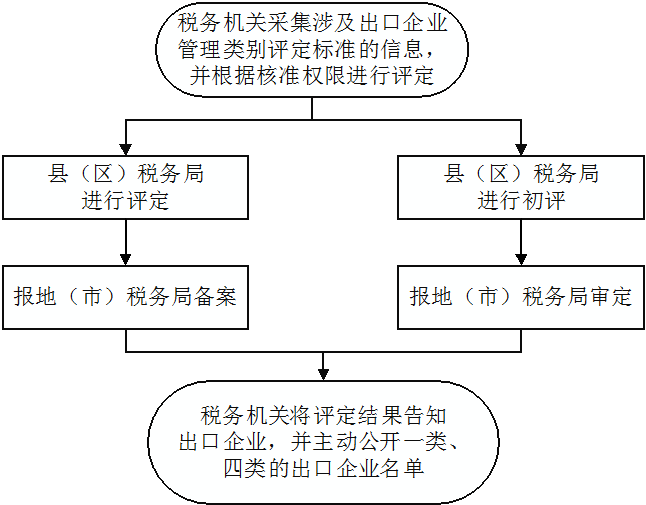

| | | | | | 办理流程 | 流程图: 出口退(免)税企业分类管理评定

|

| | | | 部门衔接 | 对一类出口企业中纳税信用级别为A级的纳税人,按照《关于对纳税信用A级纳税人实施联合激励措施的合作备忘录》的规定,实施联合激励措施。 |

|

|

监

管

措

施 | | 日常监管 | 1.主管税务机关发现出口企业存在《出口退(免)税企业分类管理办法》第十三条规定情形的,应自发现之日起20个工作日内,调整其出口企业管理类别;

2.负责评定出口企业管理类别的税务机关在评定出口企业的管理类别时,应根据出口企业上一年度的管理类别,按照四类、三类、二类、一类的顺序逐级晋级,原则上不得越级评定。四类出口企业自评定之日起,12个月内不得评定为其他管理类别;

3.出口企业申报的出口退(免)税,税务机关发现存在《出口退(免)税企业分类管理办法》第二十一条规定情形的,应按规定予以核实,排除相关疑点后,方可办理出口退(免)税,不受有关办结出口退(免)税手续时限的限制;

4.省税务局应定期组织对已办理的出口退(免)税情况开展风险分析工作,发现出口企业申报的退(免)税存在骗取出口退税疑点的,应按规定进行评估、核查,发现问题的,应按规定予以处理。 |

| | | |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

2.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

3.滥用职权,故意刁难纳税人的;

4.未按照规定为纳税人保密的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市静海区税务局纪检组 | 联系方式 | 289456014 |

| | 投诉受理机构 | 国家税务总局天津市静海区税务局纳税服务科 | 联系方式 | 68627826 |

| | 信访受理机构 | 国家税务总局天津市静海区税务局办公室 | 地址和联系方式 | 天津市静海区朝阳道与静文公路交叉口 28941325 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 24465631(传真) |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|