基

本

信

息 | | 编码 | 2.04 | 名称 | 强制扣缴税款、滞纳金、罚款 | 权利类型 | 行政强制 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第三十八条第二款、第四十条第一款、第四十一条、第五十五条、第八十八条第三款。

2.《中华人民共和国行政强制法》第四十七条第一款。

3.《中华人民共和国行政处罚法》第五十一条。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市静海区税务局 | 管辖范围 | 天津市静海区 | 地址 | 天津市静海区朝阳道与静文公路交叉口 |

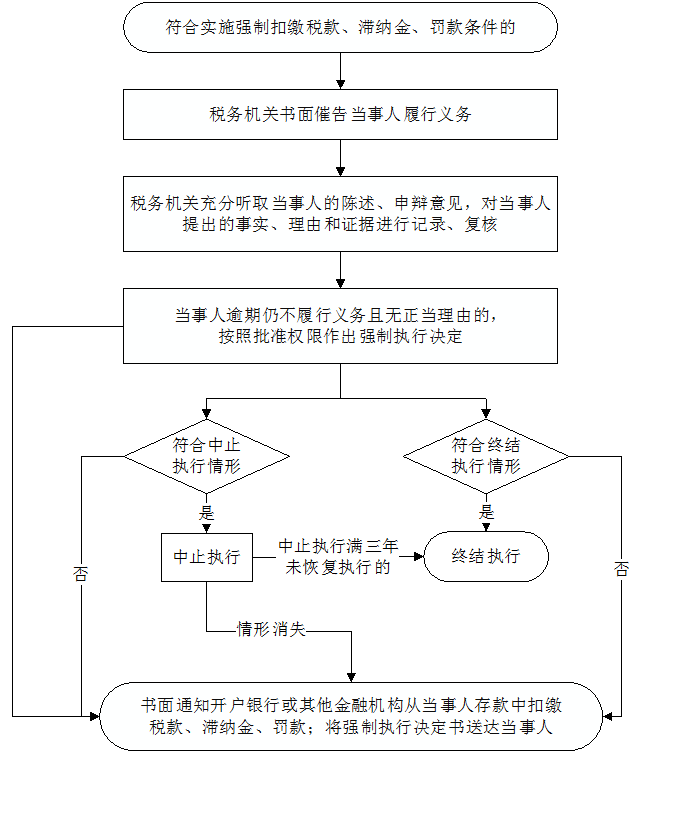

| | | | | | 办理流程 | 流程图: 强制扣缴税款、滞纳金、罚款

|

| | | |

|

监

管

措

施 | | 日常监管 | 1.符合行政强制法第三十九条和第四十条规定情形的,应当中止执行或终结执行;

2.在执行中或者执行完毕后,据以执行的行政决定被撤销、变更,或者执行错误的,应当恢复原状或者退还财物;不能恢复原状或者退还财物的,依法给予赔偿。 |

| | | |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.没有法律、法规依据,或者违反法定程序实施强制扣缴的;

2.违反法律规定,在夜间或者法定节假日实施行政强制执行的;

3.滥用职权违法采取税收保全措施、强制执行措施,或者采取税收保全措施、强制执行措施不当,使纳税人、扣缴义务人或者纳税担保人的合法权益遭受损失的;

4.违反法律规定,指令金融机构将款项划入国库或者财政专户以外的其他账户的;

5.将划拨的存款截留、私分或者变相私分的;

6.利用行政强制权为单位或者个人谋取利益的;

7.利用职务上的便利,收受或索取纳税人、扣缴义务人财物或谋取不正当利益的;

8.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

9.滥用职权,故意刁难纳税人、扣缴义务人的;

10.对控告、检举税收违法行为的纳税人、扣缴义务人以及其他检举人进行打击报复的;

11.未按照规定为纳税人、扣缴义务人、检举人保密的;

12.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市静海区税务局纪检组 | 联系方式 | 289456014 |

| | 投诉受理机构 | 国家税务总局天津市静海区税务局纳税服务科 | 联系方式 | 68627826 |

| | 信访受理机构 | 国家税务总局天津市静海区税务局办公室 | 地址和联系方式 | 天津市静海区朝阳道与静文公路交叉口 28941325 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 24465631(传真) |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|