基

本

信

息 | | 编码 | 1.26 | 名称 | 未开具税收票证损失核销 | 权利类型 | 行政征收 |

| | 设定依据 | 1. 《中华人民共和国税收征收管理法实施细则》第四十五条第三款。

2.《税收票证管理办法》(国家税务总局令第28号公布,国家税务总局令第48号修改)第四十二条。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市静海区税务局 | 管辖范围 | 天津市静海区 | 地址 | 天津市静海区朝阳道与静文公路交叉口 |

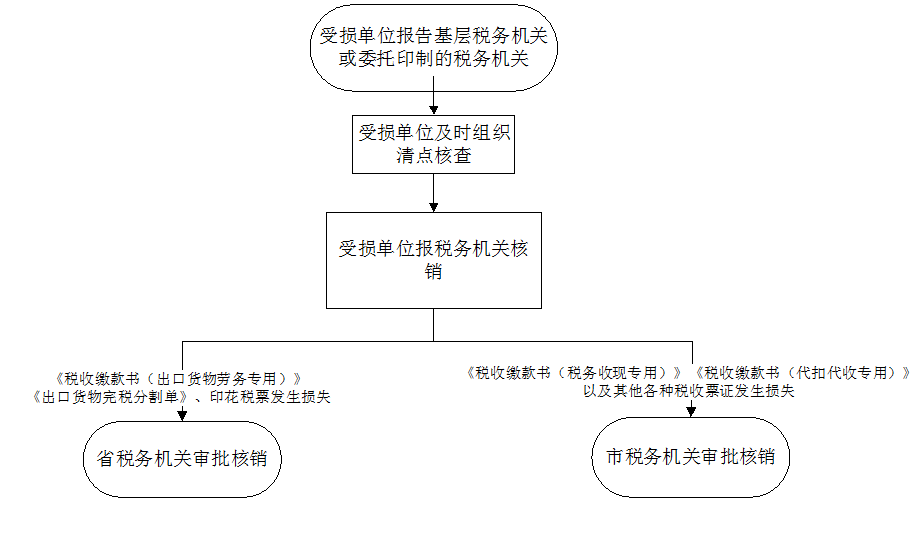

| | | | | | 办理流程 | 流程图: 未开具税收票证损失核销

|

| | | |

|

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

2.滥用职权,故意刁难扣缴义务人的;

3.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市静海区税务局纪检组 | 联系方式 | 289456014 |

| | 投诉受理机构 | 国家税务总局天津市静海区税务局纳税服务科 | 联系方式 | 68627826 |

| | 信访受理机构 | 国家税务总局天津市静海区税务局办公室 | 地址和联系方式 | 天津市静海区朝阳道与静文公路交叉口 28941325 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 24465631(传真) |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|