基

本

信

息 | | 编码 | 1.28.08 | 名称 | 1.28.08石油特别收益金征收 | 权利类型 | 行政征收 |

| | 设定依据 | 《关于国家重大水利工程建设基金等政府非税收入项目征管职责划转有关事项的公告》(2018年第63号)第一条。 |

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市静海区税务局 | 管辖范围 | 天津市静海区 | 地址 | 天津市静海区朝阳道与静文公路交叉口 |

| | 适用条件 | 凡在中华人民共和国陆地领域和所辖海域独立开采并销售原油的企业,以及在上述领域以合资、合作等方式开采并销售原油的其他企业,均应当按照规定缴纳石油特别收益金。 |

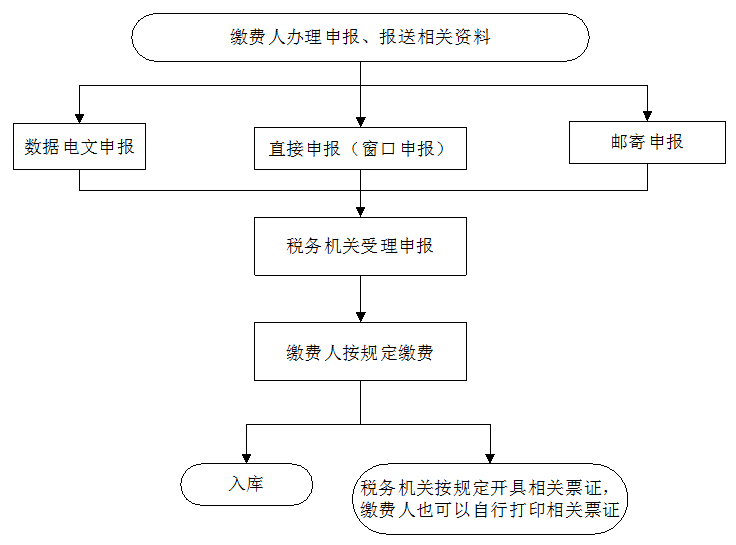

| | | | | 办理流程 | 流程图: 石油特别收益金征收

|

| | | | 部门衔接 | 1.自2019年1月1日起,划转至税务部门征收。征收范围、对象、标准及收入分成等仍按现行规定执行。 |

|

|

监

管

措

施 | | 日常监管 | 缴费人采用自行申报方式办理非税收入申报缴纳等有关事项。 |

| | | |

|

|

|

监

督

责

任 | | | 监督机构 | 国家税务总局天津市静海区税务局纪检组 | 联系方式 | 289456014 |

| | 投诉受理机构 | 国家税务总局天津市静海区税务局纳税服务科 | 联系方式 | 68627826 |

| | 信访受理机构 | 国家税务总局天津市静海区税务局办公室 | 地址和联系方式 | 天津市静海区朝阳道与静文公路交叉口 28941325 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 24465631(传真) |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|