基

本

信

息 | | 编码 | 1.28.10 | 名称 | 1.28.10可再生能源发展基金征收 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《可再生能源发展基金征收使用管理暂行办法》第二章第五条。

2.《国家税务总局关于国家重大水利工程建设基金等政府非税收入项目征管职责划转有关事项的公告》(2018年第63号)第一条。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市静海区税务局 | 管辖范围 | 天津市静海区 | 地址 | 天津市静海区朝阳道与静文公路交叉口 |

| | 适用条件 | 对各省、自治区、直辖市扣除农业生产用电(含农业排灌用电)后的销售电量征收。 |

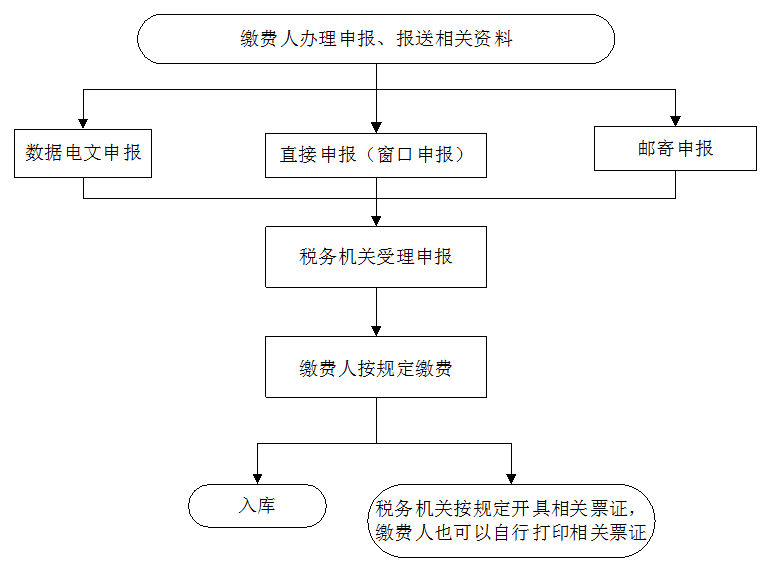

| | | | | 办理流程 | 流程图: 可再生能源发展基金征收

|

| | | | 部门衔接 | 1.自2019年1月1日起,划转至税务部门征收。征收范围、对象、标准及收入分成等仍按现行规定执行。 |

|

|

监

管

措

施 | | 日常监管 | 1.涉及误收误缴、汇算清缴需要退库的,缴费人向主管税务机关申请办理。涉及收入减免等政策性原因需要退库的,按照财政部有关退库管理规定办理。 |

| | | |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

未经批准,多征、减征、缓征、停征或截留、挤占、挪用可再生能源电价附加收入的单位及责任人,由财政、价格、能源、审计等相关部门依照《中华人民共和国价格法》、《财政违法行为处罚处分条例》、《价格违法行为行政处罚规定》等法律法规追究法律责任。

|

| | 监督机构 | 国家税务总局天津市静海区税务局纪检组 | 联系方式 | 289456014 |

| | 投诉受理机构 | 国家税务总局天津市静海区税务局纳税服务科 | 联系方式 | 68627826 |

| | 信访受理机构 | 国家税务总局天津市静海区税务局办公室 | 地址和联系方式 | 天津市静海区朝阳道与静文公路交叉口 28941325 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 24465631(传真) |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|