基

本

信

息 | | 编码 | 1.28.13 | 名称 | 1.28.13工会经费(筹备金)代征 | 权利类型 | 行政征收 |

| | 设定依据 | 《天津市税务部门代收工会经费(筹备金)工作管理办法》 |

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市静海区税务局 | 管辖范围 | 天津市静海区 | 地址 | 天津市静海区朝阳道与静文公路交叉口 |

| | 适用条件 | 凡坐落在天津市除财政划拨工会经费的全额预算管理的行政机关、事业单位以外的企业、事业单位和其他组织(以下简称“缴费单位”)的工会经费(筹备金)的代收管理,均适用本办法。 |

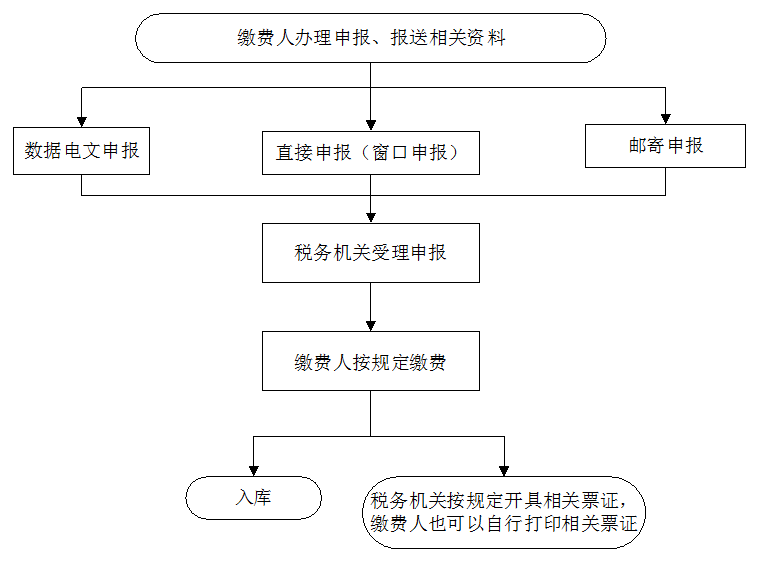

| | | | | 办理流程 | 流程图: 工会经费(筹备金)代征

|

| | | | 部门衔接 | 1.各级国库负责税务部门代收工会经费(筹备金)缴库的核算工作。天津市分库负责工会经费(筹备金)汇总核算和向天津市总工会划转工会经费(筹备金)。

2.各级工会、税务部门共同开展培训、宣传工作。市总工会统一印制宣传手册,通过市总工会网站、报刊等做好宣传工作。代收期间,工会工作人员在办税服务厅做好代收政策解释工作。地税部门利用办税服务厅宣传栏、网站等进行宣传。

3. 各缴费单位要按照规定,认真填写《天津市工会经费(筹备金)缴费单位登记表》,并提供相应材料,经同级行政、上级主管工会审核确认后,报送到区县局、集团公司工会。各区县局、集团公司工会进行归纳、整理、录入及审核后,提交到市总工会进行终审。终审后的信息由市总工会提交到市税务局,作为代收依据。

4. 代收期开始前,税务部门采取多种方式提醒缴费单位按期缴纳工会经费(筹备金),代收期结束后及时向市总工会提供未缴纳工会经费(筹备金)单位的相关信息。缴费单位在规定期限内未缴、少缴工会经费(筹备金),由各区县局、集团公司工会核实情况依法催缴,采取多种方式向缴费单位送达《工会经费(筹备金)催缴通知书》,并从欠缴之日起,按日加收5‰滞纳金。各相关单位认真填写《工会经费(筹备金)补缴核定表》,做好缴费单位未缴、少缴工会经费(筹备金)核定工作。

5. 对撤销、关闭和破产的缴费单位,必须由该单位工会组织向所属区县局、集团公司工会提出书面报告,并附有关撤销、关闭和破产清算的文件,经所属区县局、集团公司工会审核后,报市总工会核销,由市总工会通知税务部门。 |

|

|

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反规定擅自改变工会经费(筹备金)代征管理范围和入库预算级次的;

2.违反法律、行政法规的规定提前征收、延缓征收或者摊派工会经费(筹备金)的;

3.违反法律、行政法规的规定擅自作出工会经费(筹备金)的开征、停征或者减免以及其他同法律、行政法规相抵触的决定的;

4.徇私舞弊或者玩忽职守,不征或者少征应征费款,致使国家遭受重大损失的;

5.利用职务上的便利,收受或者索取缴费人财物或者谋取其他不正当利益的;

6.滥用职权,故意刁难缴费人的;

7.未按照规定为缴费人保密的;

8.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市静海区税务局纪检组 | 联系方式 | 289456014 |

| | 投诉受理机构 | 国家税务总局天津市静海区税务局纳税服务科 | 联系方式 | 68627826 |

| | 信访受理机构 | 国家税务总局天津市静海区税务局办公室 | 地址和联系方式 | 天津市静海区朝阳道与静文公路交叉口 28941325 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 24465631(传真) |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|