基

本

信

息 | | 编码 | 1.21.02 | 名称 | 1.21.02地方教育附加征收 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国教育法》第五十八条。

2.《财政部关于统一地方教育附加政策有关问题的通知》(财综〔2010〕98号)第一条。

3.(由征收机关根据地方政府文件编列本机关征收权力的设定依据)

|

| | | 收费规定 | | 网上办理 | etax.tianjin.chinatax.gov.cn |

| |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市静海区税务局第一税务所 | 管辖范围 | 天津市静海区静海税务所和第二税务所管辖纳税人的全部窗口业务,静海区一般纳税人和自然人的申报业务,全区防伪税控发票领取和发行、外省预缴、车购税业务 | 地址 | 天津市静海区静海镇桃园路73号(点击导航) |

| | 适用条件 | 凡缴纳增值税、消费税的单位和个人,都是城市维护建设税、教育费附加和地方教育附加的缴纳义务人。教育费附加和地方教育附加以纳税人实际缴纳的增值税、消费税税额为计费依据,费率分别为3%、2%,与增值税、消费税、营业税同时缴纳。 |

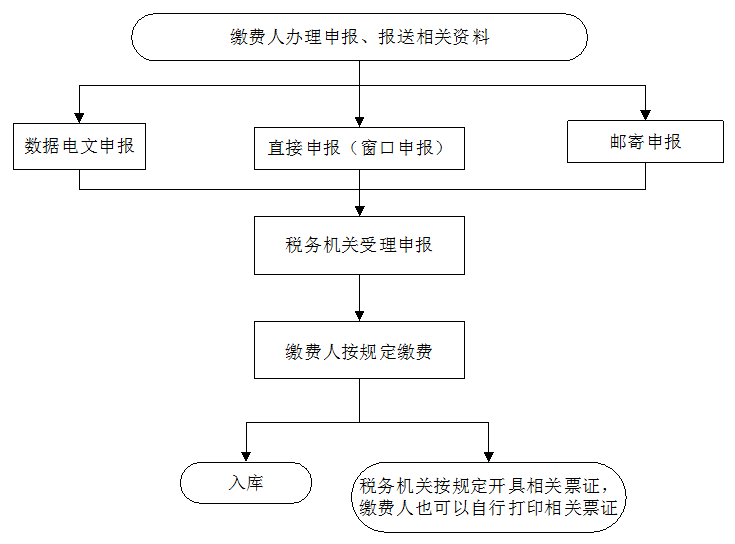

| | | | | 办理流程 | 流程图: 地方教育附加征收

|

| | | |

|

|

|

|

监

督

责

任 | | | 监督机构 | 国家税务总局天津市静海区税务局纪检组 | 联系方式 | 28946014 |

| | 投诉受理机构 | 国家税务总局天津市静海区税务局纳税服务科 | 联系方式 | 68627826 |

| | 信访受理机构 | 国家税务总局天津市静海区税务局办公室 | 地址和联系方式 | 天津市静海区朝阳道与津文公路交叉口东北150米,28941325 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 24465631(传真) |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|