基

本

信

息 | | 编码 | 1.11.01 | 名称 | 1.11.01资源税征收 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第五条第一款。

2.《中华人民共和国资源税暂行条例》第十条。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市静海区税务局第二税务所 | 管辖范围 | 重点税源企业管理、区直事业单位社会保险费等非税收入管理 | 地址 | 天津市静海区桃园路73号 |

| | 适用条件 | 在中华人民共和国领域及管辖海域开采本条例规定的矿产品或者生产盐(以下称开采或者生产应税产品)的单位和个人,为资源税的纳税人,应当依照本条例缴纳资源税。 |

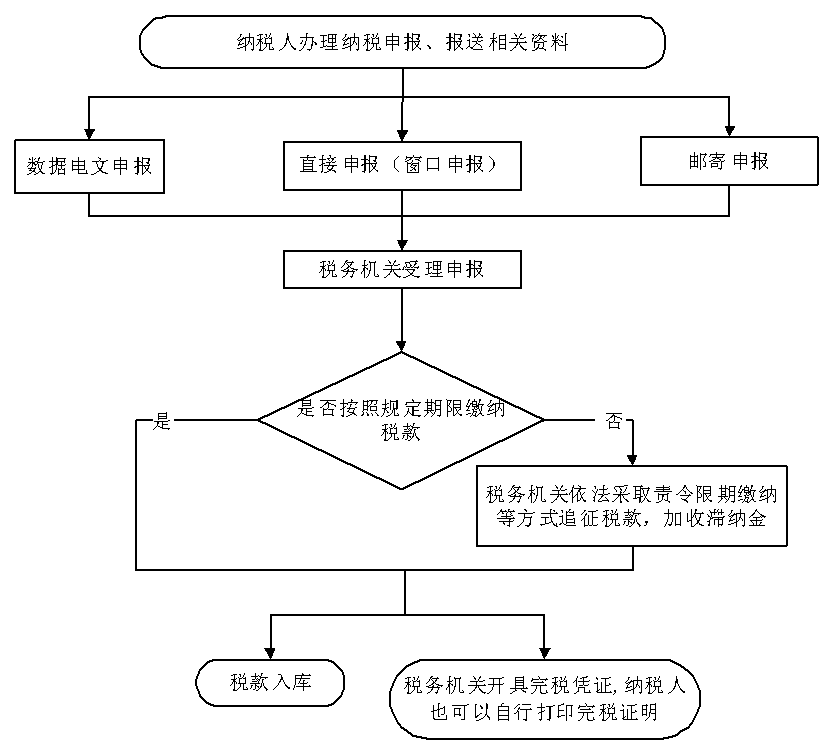

| | | | | 办理流程 | 流程图: 资源税征收

|

| | | |

|

监

管

措

施 | | 日常监管 | 1.依法应当追征税款的,税务机关应当依法采取责令限期缴纳、责成提供纳税担保、实施税收保全措施或者强制执行措施等方式追征,依法加收滞纳金。纳税人、纳税担保人存在税收违法行为的,税务机关依法给予行政处罚;

2.税务机关发现纳税人多缴税款的,应当自发现之日起10日内办理退还手续;纳税人自结算缴纳税款之日起三年内发现多缴税款,要求退还的,税务机关应当自接到纳税人退还申请之日起30日内查实并办理退还手续。

|

| | | |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反规定擅自改变税收征收管理范围和税款入库预算级次的;

2.违反法律、行政法规的规定提前征收、延缓征收或者摊派税款的;

3.违反法律、行政法规的规定擅自作出税收的开征、停征或者减税、免税、退税、补税以及其他同税收法律、行政法规相抵触的决定的;

4.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

5.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

6.滥用职权,故意刁难纳税人的;

7.未按照规定为纳税人、检举人保密的;

8.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市静海区税务局纪检组 | 联系方式 | 28946014 |

| | 投诉受理机构 | 国家税务总局天津市静海区税务局纳税服务科 | 联系方式 | 68627826 |

| | 信访受理机构 | 国家税务总局天津市静海区税务局办公室 | 地址和联系方式 | 天津市静海区迎宾大道99号 022-60600860 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市静海区税务局 | 地址和联系方式 | 天津市静海区迎宾大道99号 022-60600860 |

| |

|

|

|