基

本

信

息 | | 编码 | 1.21.03 | 名称 | 1.21.03残疾人就业保障金征收 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《残疾人就业条例》第十六条第一款。

2.《残疾人就业保障金征收使用管理办法》(财税〔2015〕72号印发)第九条第一款。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市静海区税务局第二税务所 | 管辖范围 | 重点税源企业管理、区直事业单位社会保险费等非税收入管理 | 地址 | 天津市静海区桃园路73号 |

| | 适用条件 | 保障金是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称用人单位)缴纳的资金。 |

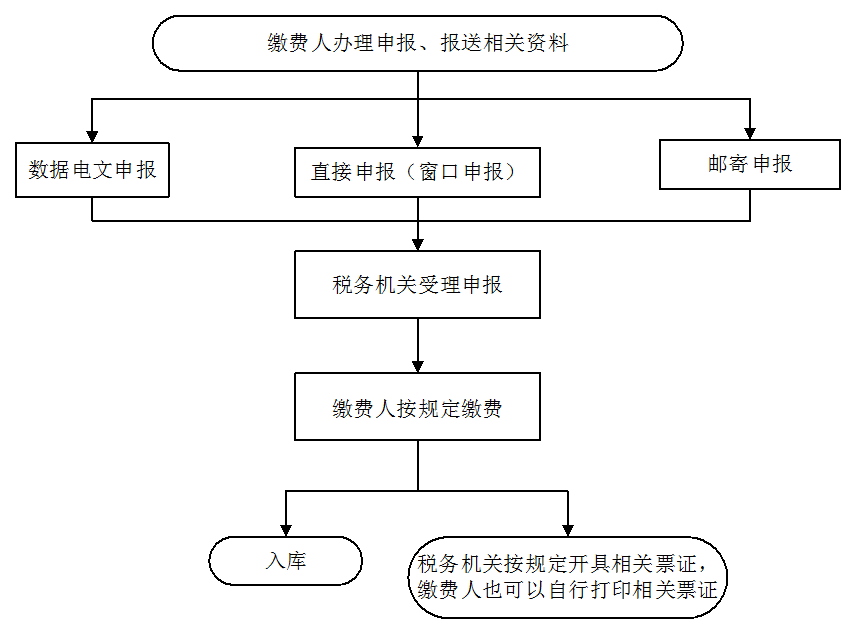

| | | | | 办理流程 | 流程图: 残疾人就业保障金征收

|

| | | |

|

监

管

措

施 | | 日常监管 | 1.税务机关应当定期对用人单位进行检查,发现用人单位申报不实、少缴纳保障金的,税务机关应当催报并追缴保障金;

2.用人单位弄虚作假,虚报安排残疾人就业人数,骗取集中使用残疾人的用人单位享受的税收优惠待遇的,由税务机关依法处理。

|

| | | |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.擅自减免保障金或者改变保障金征收范围、对象和标准的;

2.隐瞒、坐支应当上缴的保障金的;

3.不按照规定的预算级次、预算科目将保障金缴入国库的;

4.在保障金征收和使用管理工作中滥用职权、玩忽职守、徇私舞弊的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市静海区税务局纪检组 | 联系方式 | 28946014 |

| | 投诉受理机构 | 国家税务总局天津市静海区税务局纳税服务科 | 联系方式 | 68627826 |

| | 信访受理机构 | 国家税务总局天津市静海区税务局办公室 | 地址和联系方式 | 天津市静海区迎宾大道99号 022-60600860 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市静海区税务局 | 地址和联系方式 | 天津市静海区迎宾大道99号 022-60600860 |

| |

|

|

|