基

本

信

息 | | 编码 | 1.21.12 | 名称 | 1.21.12工会经费(筹备金)代征 | 权利类型 | 行政征收 |

| | 设定依据 | 《天津市税务部门代收工会经费(筹备金)工作管理办法》 |

| | | 收费规定 | | 网上办理 | etax.tianjin.chinatax.gov.cn |

| |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市静海区税务局蔡公庄税务所 | 管辖范围 | 天津市静海区蔡公庄镇 | 地址 | 天津市静海开发区蔡公庄镇蔡公庄村团 |

| | 适用条件 | 凡坐落在天津市除财政划拨工会经费的全额预算管理的行政机关、事业单位以外的企业、事业单位和其他组织(以下简称“缴费单位”)的工会经费(筹备金)的代收管理,均适用本办法。 |

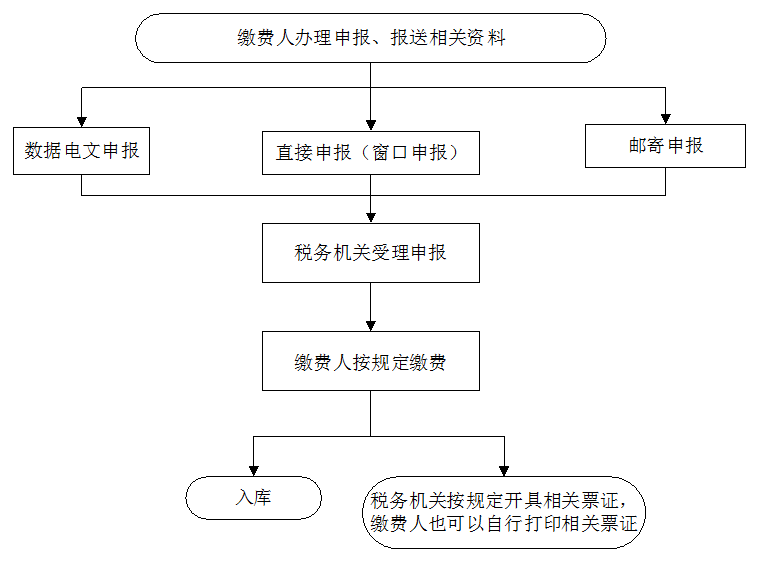

| | | | | 办理流程 | 流程图: 工会经费(筹备金)代征

|

| | | | 部门衔接 | 1.各级国库负责税务部门代收工会经费(筹备金)缴库的核算工作。天津市分库负责工会经费(筹备金)汇总核算和向天津市总工会划转工会经费(筹备金)。

2.各级工会、税务部门共同开展培训、宣传工作。市总工会统一印制宣传手册,通过市总工会网站、报刊等做好宣传工作。代收期间,工会工作人员在办税服务厅做好代收政策解释工作。地税部门利用办税服务厅宣传栏、网站等进行宣传。

3. 各缴费单位要按照规定,认真填写《天津市工会经费(筹备金)缴费单位登记表》,并提供相应材料,经同级行政、上级主管工会审核确认后,报送到区县局、集团公司工会。各区县局、集团公司工会进行归纳、整理、录入及审核后,提交到市总工会进行终审。终审后的信息由市总工会提交到市税务局,作为代收依据。

4. 代收期开始前,税务部门采取多种方式提醒缴费单位按期缴纳工会经费(筹备金),代收期结束后及时向市总工会提供未缴纳工会经费(筹备金)单位的相关信息。缴费单位在规定期限内未缴、少缴工会经费(筹备金),由各区县局、集团公司工会核实情况依法催缴,采取多种方式向缴费单位送达《工会经费(筹备金)催缴通知书》,并从欠缴之日起,按日加收5‰滞纳金。各相关单位认真填写《工会经费(筹备金)补缴核定表》,做好缴费单位未缴、少缴工会经费(筹备金)核定工作。

5. 对撤销、关闭和破产的缴费单位,必须由该单位工会组织向所属区县局、集团公司工会提出书面报告,并附有关撤销、关闭和破产清算的文件,经所属区县局、集团公司工会审核后,报市总工会核销,由市总工会通知税务部门。

|

|

|

监

管

措

施 | | 日常监管 | 1.税务机关应当通过官方网站、办税服务场所等渠道公开征收主体、权限、依据、程序、报送资料、救济渠道、服务指南、流程图等;

2.税务部门负责工会经费(筹备金)的代征、统计,为工会提供缴费信息,协助工会催报催缴。

3.工会经费(筹备金)按季度申报,各缴费单位应当自季度终了15日内(法定节假日顺延),根据上季度全部职工工资总额办理申报和缴费手续。税务部门根据天津市总工会核定的基层单位建立工会组织和未建立工会组织的信息,代收工会经费(筹备金)。

|

| | | |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反规定擅自改变工会经费(筹备金)代征管理范围和入库预算级次的;

2.违反法律、行政法规的规定提前征收、延缓征收或者摊派工会经费(筹备金)的;

3.违反法律、行政法规的规定擅自作出工会经费(筹备金)的开征、停征或者减免以及其他同法律、行政法规相抵触的决定的;

4.徇私舞弊或者玩忽职守,不征或者少征应征费款,致使国家遭受重大损失的;

5.利用职务上的便利,收受或者索取缴费人财物或者谋取其他不正当利益的;

6.滥用职权,故意刁难缴费人的;

7.未按照规定为缴费人保密的;

8.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市静海区税务局纪检组 | 联系方式 | 电话:022-28946014,通信地址:天津市静海区静海镇迎宾大道99号静海区税务局 |

| | 投诉受理机构 | 国家税务总局天津市静海区税务局纳税服务科 | 联系方式 | 电话:022-68627818,通信地址:天津市静海区静海镇迎宾大道99号静海区税务局 |

| | 信访受理机构 | 国家税务总局天津市静海区税务局办公室 | 地址和联系方式 | 天津市静海区静海镇迎宾大道99号静海区税务局,022-68600860 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市静海区税务局 | 地址和联系方式 | 天津市静海区静海镇迎宾大道99号静海区税务局,022-68600860 |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|