基

本

信

息 | | 编码 | 1.01.02 | 名称 | 1.01.02增值税减免 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第三条、第五条、第三十三条。

2.《中华人民共和国增值税暂行条例》第二十条第一款。

|

| | | 收费规定 | 不收费 | 网上办理 | etax.tianjin.chinatax.gov.cn |

| |

|

办

理

信

息 | | 受理部门 | 国家税务总局静海区税务局陈官屯税务所 | 地址 | 天津市静海区陈官屯镇陈大公路北侧 |

| | 实施机关 | 国家税务总局天津市静海区税务局陈官屯税务所 | 管辖范围 | 天津市静海区双塘镇、陈官屯镇 | 地址 | 天津市静海区陈官屯镇陈大公路北侧(点击导航) |

| | 适用条件 | 在中华人民共和国境内销售货物或者加工、修理修配劳务,销售服务、无形资产、不动产以及进口货物的单位和个人,依照法律、行政法规的规定办理增值税减税、免税。 |

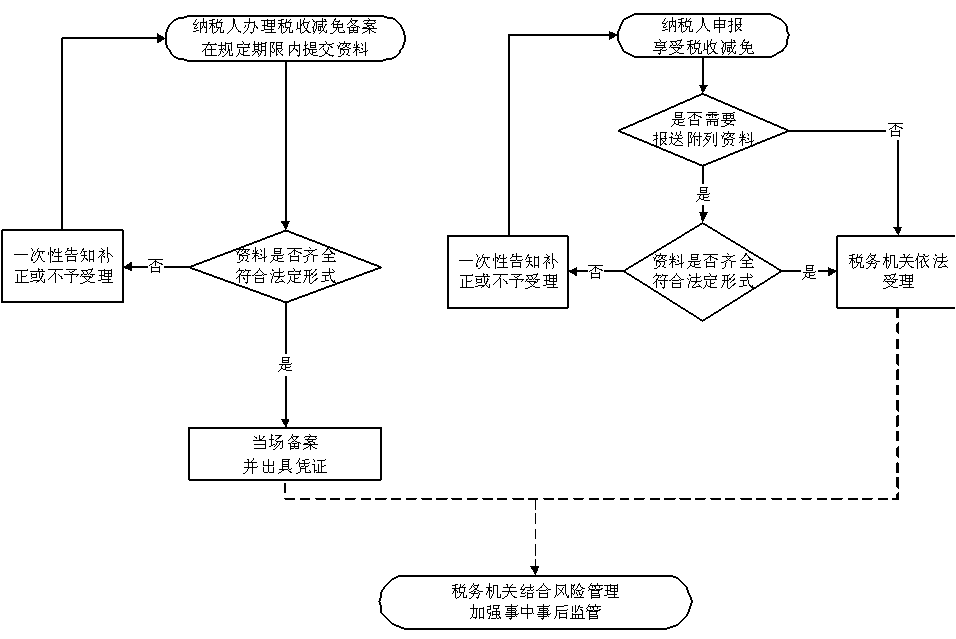

| | | | | 办理流程 | 流程图: 增值税减免

|

| | | | 部门衔接 | 税务机关根据具体税收减免事项的监管要求,加强与相关部门的信息共享和协同共治。 |

|

|

监

管

措

施 | | 日常监管 | 税务机关应当以“信用+风险”动态管理为基础,完善分级分类管理,推进“互联网+监管”,着力构建和完善信用评价、监控预警、风险应对全流程管理体系,实施“双随机、一公开”税务稽查,加强公正监管,促进共管共治。 |

| | | |

|

咨

询

查

询 | | 咨询途径 | 电话:022-68761015,通信地址:天津市静海区陈官屯镇陈大公路北侧 |

| | 进度结果查询 | 电话:022-68761015,办税场所地址:天津市静海区陈官屯镇陈大公路北侧 |

| | | 结果公示渠道 | 天津市静海区陈官屯税务所办税大厅(点击导航) |

|

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反法律、行政法规的规定,擅自作出减税、免税决定的;

2.违反法定程序为纳税人办理减税、免税手续的;

3.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

4.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

5.滥用职权,故意刁难纳税人、扣缴义务人的;

6.未按照规定为纳税人、扣缴义务人、检举人保密的;

7.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市静海区税务局纪检组 | 联系方式 | 电话:022-28946014,通信地址:天津市静海区静海镇迎宾大道99号静海区税务局 |

| | 投诉受理机构 | 国家税务总局天津市静海区税务局纳税服务科 | 联系方式 | 电话:022-68627818,通信地址:天津市静海区静海镇迎宾大道99号静海区税务局 |

| | 信访受理机构 | 国家税务总局天津市静海区税务局办公室 | 地址和联系方式 | 天津市静海区静海镇迎宾大道99号静海区税务局,022-68600860 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市静海区税务局 | 地址和联系方式 | 天津市静海区静海镇迎宾大道99号静海区税务局,022-68600860 |

| 行政诉讼

管辖法院 | 静海区人民法院(仅供参考.具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定。) |

|

|

|

|