基

本

信

息 | | 编码 | 1.21.13 | 名称 | 1.21.13矿区使用费征收 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《开采海洋石油资源缴纳矿区使用费的规定》(财政部令第1号)第五条、第八条、第九条。

2.《国家税务总局关于中外合作开采石油资源申报缴纳矿区使用费有关问题的通知》(国税发〔1995〕202号)第六条第二款。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市静海区税务局陈官屯税务所 | 管辖范围 | 天津市静海区陈官屯镇、双塘镇 | 地址 | 天津市静海区陈官屯镇陈大公路北侧(点击导航) |

| | 适用条件 | 在中华人民共和国内海、领海、大陆架及其他属于中华人民共和国行使管辖权的海域内依法从事开采海洋石油资源的中国企业和外国企业,应当依照规定缴纳矿区使用费。 |

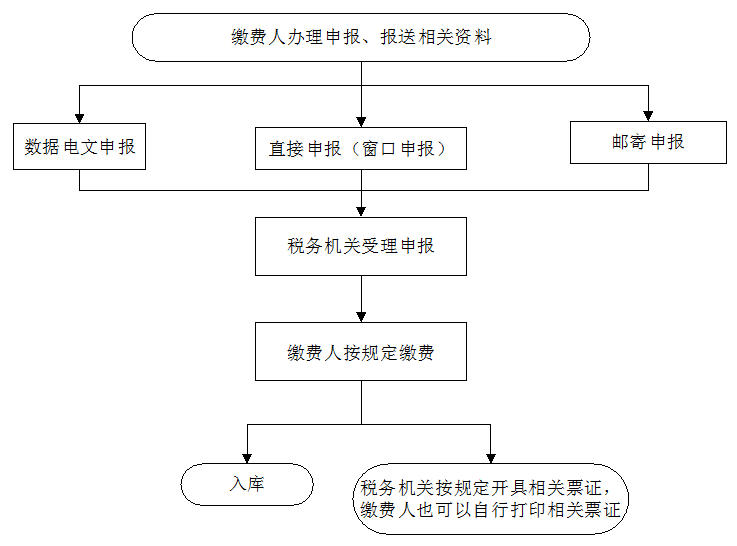

| | | | | 办理流程 | 流程图: 矿区使用费征收

|

| | | | 部门衔接 | 1.税务机关应当通过官方网站、办税服务场所等渠道公开征收主体、权限、依据、程序、报送资料、救济渠道、服务指南、流程图等;

2.原油和天然气的矿区使用费,由税务机关负责征收管理。

|

|

|

监

管

措

施 | | 日常监管 | 1.矿区使用费的代扣义务人和代缴义务人,必须按照税务机关确定的期限缴纳矿区使用费。逾期缴纳的,税务机关从逾期之日起,按日加收滞纳矿区使用费的1‰的滞纳金。

2.油、气田的作业者违反第七条的规定,不按期向税务机关报送油、气田的实际产量和税务机关所需其他有关资料的,税务机关可酌情处以人民币5000元以下的罚款;隐匿产量的,除追缴应缴纳的矿区使用费外,可酌情处以应补缴矿区使用费5倍以下的罚款。

|

| | | |

|

|

|

监

督

责

任 | | | 监督机构 | 国家税务总局天津市静海区税务局纪检组 | 联系方式 | 电话:022-28946014,通信地址:天津市静海区静海镇迎宾大道99号静海区税务局 |

| | 投诉受理机构 | 国家税务总局天津市静海区税务局纳税服务科 | 联系方式 | 电话:022-68627818,通信地址:天津市静海区静海镇迎宾大道99号静海区税务局 |

| | 信访受理机构 | 国家税务总局天津市静海区税务局办公室 | 地址和联系方式 | 天津市静海区静海镇迎宾大道99号静海区税务局,022-68600860 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市静海区税务局 | 地址和联系方式 | 天津市静海区静海镇迎宾大道99号静海区税务局,022-68600860 |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|