基

本

信

息 | | 编码 | 1.01.03 | 名称 | 1.01.03农产品增值税进项税额核定扣除试点纳税人的扣除标准核定 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国增值税暂行条例》第八条第二款第三项。

2.《财政部 国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔2012〕38号)附件1第十二条第三项。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市静海区税务局静海税务所 | 管辖范围 | 天津市静海区静海镇 | 地址 | 天津市静海区桃园路73号 |

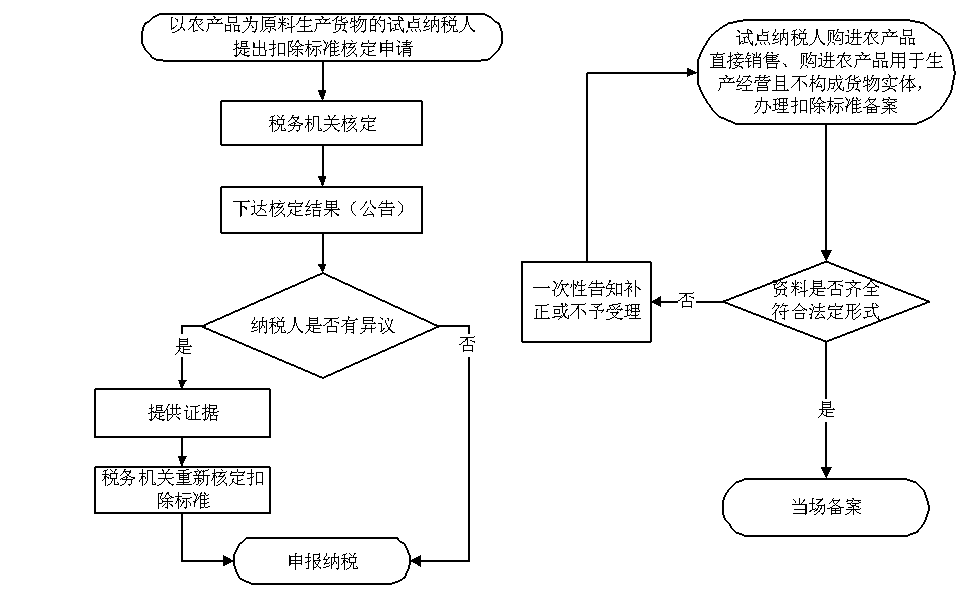

| | | | | | 办理流程 | 流程图: 农产品增值税进项税额核定扣除试点纳税人的扣除标准核定

|

| | | |

|

监

管

措

施 | | 日常监管 | 一、相关程序和要求

1.试点纳税人以农产品为原料生产货物的扣除标准核定程序:

对试点纳税人的申请资料进行审核,并逐级上报;

2.试点纳税人对税务机关按规定核定的扣除标准有疑义或者生产经营情况发生变化,向主管税务机关提出重新核定扣除标准申请并提供说明其生产、经营真实情况的证据,主管税务机关应当自接到申请之日起30日内书面答复。

二、事中事后监管措施

税务机关应加强对试点纳税人农产品增值税进项税额计算扣除情况的监管,防范和打击虚开发票行为,定期进行纳税评估,及时发现申报纳税中存在的问题。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | 022-59522698/022-59522690 |

| | 进度结果查询 | 022-59522698/022-59522690 |

| | |

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

2.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

3.滥用职权,故意刁难纳税人、扣缴义务人的;

4.未按照规定为纳税人、扣缴义务人、检举人保密的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市静海区税务局纪检组 | 联系方式 | 28946014 |

| | 投诉受理机构 | 国家税务总局天津市静海区税务局纳税服务科 | 联系方式 | 68627826 |

| | 信访受理机构 | 国家税务总局天津市静海区税务局办公室 | 地址和联系方式 | 天津市静海区迎宾大道99号 022-60600860 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市静海区税务局 | 地址和联系方式 | 天津市静海区迎宾大道99号 022-60600860 |

| |

|

|

|