基

本

信

息 | | 编码 | 3.01.01 | 名称 | 3.01.01检查和调取账簿、发票、记账凭证、报表和有关资料 | 权利类型 | 行政检查 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第五十四条第一项。

2.《中华人民共和国税收征收管理法实施细则》第八十六条。

3.《中华人民共和国发票管理办法》第三十条第一、二、三项。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市静海区税务局王口税务所权 | 管辖范围 | 天津市静海区王口镇、梁头镇 | 地址 | 天津市静海区王口镇王口税务所(点击导航) |

| | 适用条件 | 纳税评估、出口退(免)税评估、特别纳税调查等。 |

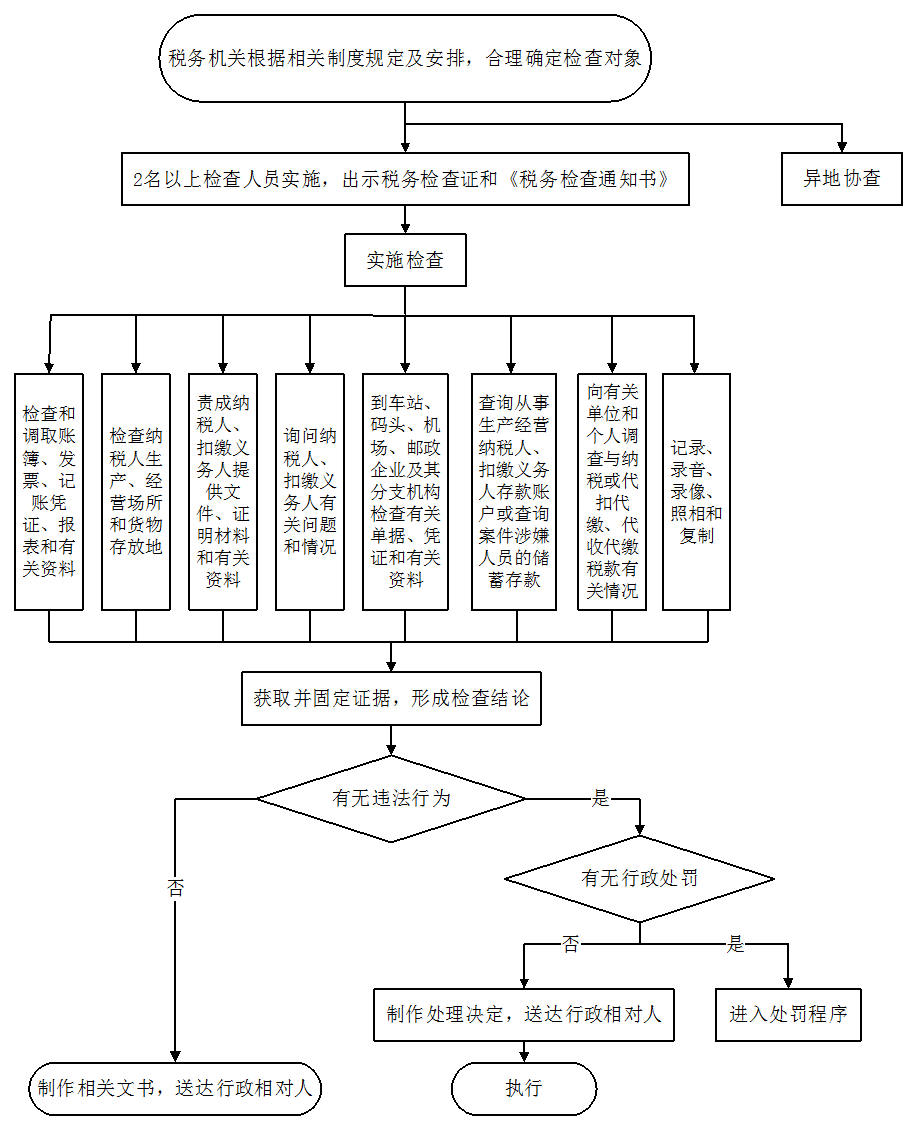

| | | | | 办理流程 | 流程图: 税务检查

|

| | 特殊规定 | 1.税务机关应当通过官方网站、办税服务场所等渠道公开税务检查的主体、权限、依据、程序、救济渠道、流程图等;2.税务机关应当统筹安排检查工作,严格控制对纳税人、扣缴义务人的检查次数;3.税务机关实施检查应当2人以上,出示税务检查证和税务检查通知书,并为其保守秘密;税务机关对集贸市场及集中经营业户进行检查时,可以使用统一的税务检查通知书;4.税务机关调取账簿、记账凭证、报表和其他有关资料时,应当向被查对象出具《调取账簿资料通知书》,并填写《调取账簿资料清单》交其核对后签章确认。必要时,经县以上税务局(分局)局长批准,可以将纳税人、扣缴义务人以前会计年度的账簿、记账凭证、报表和其他有关资料调回税务机关检查,并在3个月内完整退还;有特殊情况的,经设区的市、自治州以上税务局局长批准,可以将纳税人、扣缴义务人当年的账簿、记账凭证、报表和其他有关资料调回检查,但是税务机关必须在30日内退还。调取账簿等有关资料,应当向纳税人、扣缴义务人开付清单;5.税务机关在发票管理中,有权检查印制、领用、开具、取得、保管和缴销发票的情况;查阅、复制与发票有关的凭证、资料;需要将已开具的发票或空白发票调出查验时,应当开具发票换票证或收据;经查无问题的,应当及时退还;6.单位和个人从中国境外取得的与纳税有关的发票或者凭证,税务机关在纳税审查时有疑义的,可以要求其提供境外公证机构或者注册会计师的确认证明,经税务机关审核认可后,方可作为记账核算的凭证。 |

| | | 部门衔接 | 向社会公布重大税收违法失信案件信息,并将信息通报相关部门,共同实施严格监管和联合惩戒。 |

|

|

监

管

措

施 | | 日常监管 | 1.税务机关根据检查结果,依法制作相关文书送达纳税人、扣缴义务人执行,并告知其权利救济途径和期限;

2.税务机关对从事生产、经营的纳税人以前纳税期的纳税情况依法进行税务检查时,发现纳税人有逃避纳税义务行为,并有明显的转移、隐匿其应纳税的商品、货物以及其他财产或者应纳税的收入的迹象的,可以依法采取税收保全措施或者强制执行措施;

3.税务机关应当按规定向社会公布税务稽查随机抽查情况和抽查结果,以及重大税收违法失信案件信息。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | 电话:022-28836011,通信地址:天津市静海区王口镇王口税务所 |

| | 进度结果查询 | 电话:022-28836011,办税场所地址:天津市静海区王口镇王口税务所 |

| | |

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.利用职务上的便利,收受或索取纳税人、扣缴义务人财物或谋取不正当利益的;

2.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

3.滥用职权,故意刁难纳税人、扣缴义务人的;

4.对控告、检举税收违法行为的纳税人、扣缴义务人以及其他检举人进行打击报复的;

5.税务人员未按照规定回避的;

6.未按照规定为纳税人、扣缴义务人、检举人保密的;

7.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市静海区税务局纪检组 | 联系方式 | 电话:022-28946014,通信地址:天津市静海区静海镇迎宾大道99号静海区税务局 |

| | 投诉受理机构 | 国家税务总局天津市静海区税务局纳税服务科 | 联系方式 | 电话:022-68627818,通信地址:天津市静海区静海镇迎宾大道99号静海区税务局 |

| | 信访受理机构 | 国家税务总局天津市静海区税务局办公室 | 地址和联系方式 | 天津市静海区静海镇迎宾大道99号静海区税务局,022-68600860 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市静海区税务局 | 地址和联系方式 | 天津市静海区静海镇迎宾大道99号静海区税务局,022-68600860 |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|