基

本

信

息 | | 编码 | 5.02 | 名称 | 对纳税人变更纳税定额的核准 | 权利类型 | 行政许可 |

| | 设定依据 | 《中华人民共和国税收征收管理法实施细则》第四十七条第三款。 |

| | | |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津市蓟州区税务局各办税服务厅 | 地址 | 天津市蓟州区中昌北大道424号 |

| | 实施机关 | 国家税务总局天津市蓟州区税务局 | 管辖范围 | 天津市蓟州区 | 地址 | 天津市蓟州区中昌北大道424号 |

| | 适用条件 | 纳税人对税务机关采取以下方法核定的应纳税额有异议的,应当提供相关证据,经税务机关认定后,调整应纳税额:

1.参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负水平核定;

2.按照营业收入或者成本加合理的费用和利润的方法核定;

3.按照耗用的原材料、燃料、动力等推算或者测算核定;

4.按照其他合理的方法核定。

|

| | | | 申请期限 | | 法定办理期限 | 15个工作日 | 承诺办理期限 | 15工作日 |

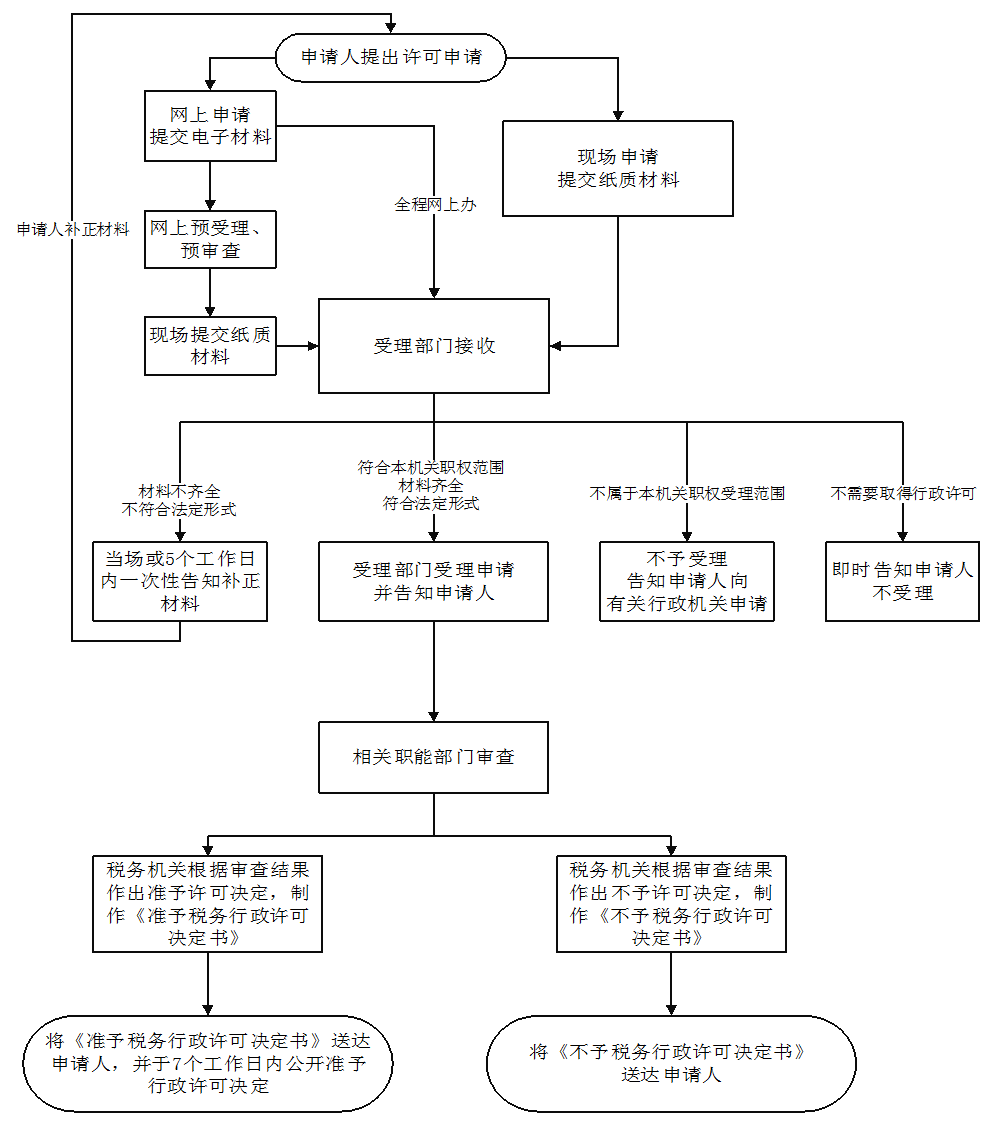

| | 办理流程 | 流程图: 对纳税人变更纳税定额的核准

|

| | | |

|

监

管

措

施 | | 日常监管 | 1.税务机关应当充分运用大数据先进理念、技术和资源,利用国家统一的信用信息共享交换平台,建立健全失信联合惩戒机制,加强对被许可人的服务和监管;

2.税务机关应当依法对被许可人从事税务行政许可事项的活动进行监督检查,可以依法查阅或者要求被许可人报送有关材料,被许可人应当如实提供有关情况和材料;

3.主管税务机关应当将定期定额户进行分类,在年度内按行业、区域选择一定数量并具有代表性的定期定额户,对其经营、所得情况进行典型调查;

4.经税务机关检查发现定期定额户在以前定额执行期发生的经营额、所得额超过定额,或者当期发生的经营额、所得额超过定额一定幅度而未向税务机关进行纳税申报及结清应纳税款的,税务机关应当追缴税款、加收滞纳金,并按照法律、行政法规规定予以处理。其经营额、所得额连续纳税期超过定额,税务机关应当按照《个体工商户税收定期定额征收管理办法》第十八条的规定重新核定其定额;

5.发现被许可人不再具备法定条件时,应当责令限期改正;发现其有《中华人民共和国行政许可法》第六十九条第二款规定情形及其他违法行为的,依法进行处理处罚。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | (022-29130974/通信地址:天津市蓟州区中昌北大道424号) |

| | 进度结果查询 | (022-29130974/办税场所地址:天津市蓟州区中昌北大道424号)

|

| | | 结果公示渠道 | (022-29130974/办税场所地址:天津市蓟州区中昌北大道424号)

|

|

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.未按照规定受理、公示、履行告知义务、一次性告知补正、说明不予受理或者不予行政许可理由的,依法应当举行听证而不举行听证的;

2.办理行政许可、实施监督检查,索取或者收受他人财物或者谋取其他利益的;

3.违反法定条件、超越法定职权、不在法定期限内做出行政许可决定的;

4.实施行政许可,擅自收费的;

5.不依法履行监督职责或监督不力造成严重后果的;

6.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

7.未按照规定为行政相对人保密的;

8.滥用职权,故意刁难纳税人的;

9.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市蓟州区税务局纪检组 | 联系方式 | 022-29141199 |

| | 投诉受理机构 | 国家税务总局天津市蓟州区税务局纳税服务科 | 联系方式 | 022-29130974 |

| | 信访受理机构 | 国家税务总局天津市蓟州区税务局办公室 | 地址和联系方式 | 天津市蓟州区中昌北大道424号 022-29141203 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 022-24465631(传真) |

| 行政诉讼

管辖法院 | 天津市蓟州区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定)

|

|

|

|

|