基

本

信

息 | | 编码 | 1.01.06 | 名称 | 1.01.06增值税留抵税额退税 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国增值税暂行条例》第二十七条。

2.《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发〔2011〕4号)第一条第五项。

3.《财政部 国家税务总局关于退还集成电路企业采购设备增值税期末留抵税额的通知》(财税〔2011〕107号)第三条。

4.《财政部 国家税务总局关于利用石脑油和燃料油生产乙烯芳烃类产品有关增值税政策的通知》(财税〔2014〕17号)第三条。

5.《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第八条。

6.《财政部 税务总局关于明确部分先进制造业增值税期末留抵退税政策的公告》(财政部 税务总局公告2019年第84号)第一条。

7.《财政部 税务总局关于民用航空发动机、新支线飞机和大型客机税收政策的公告》(财政部 税务总局公告2019年第88号)第五条。 |

| | | | 通办类型 | 属地办理 | 办理方式 | 预约办理,延时办理,最多跑一次 |

|

|

办

理

信

息 | | 受理部门 | 国家税务总局天津市税务局第四税务分局办税服务厅 | 地址 | 天津市滨海新区宏达街11-10号 |

| | 实施机关 | 国家税务总局天津市税务局第四税务分局 | 管辖范围 | 海洋石油税收的征收管理 | 地址 | 天津市滨海新区宏达街11-10号 |

| | 适用条件 | 增值税留抵税额退税,是指对符合条件的增值税一般纳税人,由于特定事项产生的留抵税额,按照一定的计算公式予以计算退还。具体包括:

1.符合条件的集成电路重大项目增值税留抵税额退税

为解决集成电路重大项目企业采购设备引起的增值税进项税额占用资金问题,对其因购进设备形成的增值税期末留抵税额予以退还。对国家批准的集成电路重大项目企业,因购进设备形成的增值税期末留抵税额予以退还,购进的设备属于《中华人民共和国增值税暂行条例实施细则》第21条第2款规定的固定资产范围。

2.对外购用于生产乙烯、芳烃类化工产品的石脑油、燃料油价格中消费税部分对应的增值税额退税

为解决因石脑油、燃料油征收消费税形成的增值税进项税额无法抵扣的问题,经国务院批准,决定对外购(含进口,下同)石脑油、燃料油生产乙烯、芳烃类化工产品的企业实行增值税退税政策。自2014年3月1日起,对外购用于生产乙烯、芳烃类化工产品(以下称特定化工产品)的石脑油、燃料油(以下称2类油品),且使用2类油品生产特定化工产品的产量占本企业用石脑油、燃料油生产各类产品总量的50%(含)以上的企业,其外购2类油品的价格中消费税部分对应的增值税额,予以退还。企业在2014年2月28日前形成的增值税期末留抵税额,可在不超过其购进2类油品的价格中消费税部分对应的增值税的规模下,申请一次性退还。应于每月纳税申报期结束后10个工作日内向主管税务机关申请退税。

3.符合条件的大型客机和新支线飞机增值税留抵税额退税

依据财政部 国家税务总局关于大型客机和新支线飞机增值税政策的通知》(财税〔2016〕141号)规定,自2015年1月1日至2018年12月31日,对纳税人从事大型客机、大型客机发动机研制项目而形成的增值税期末留抵税额予以退还。对纳税人其因生产销售新支线飞机而形成的增值税期末留抵税额予以退还。且可在初次申请退税时予以一次性退还。

依据《财政部税务总局关于民用航空发动机、新支线飞机和大型客机税收政策的公告》(财政部税务总局公告2019年第88号)规定,自2018年1月1日起至2023年12月31日止,对纳税人从事大型民用客机发动机、中大功率民用涡轴涡桨发动机研制项目而形成的增值税期末留抵税额予以退还;自2019年1月1日起至2020年12月31日止,对纳税人生产销售新支线飞机暂减按5%征收增值税,并对其因生产销售新支线飞机而形成的增值税期末留抵税额予以退还;自2019年1月1日起至2020年12月31日止,对纳税人从事大型客机研制项目而形成的增值税期末留抵税额予以退还。纳税人符合公告规定的增值税期末留抵税额,可在初次申请退税时予以一次性退还。

4.自2018年7月27日起,对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。

5.自2019年4月1日起,试行增值税期末留抵税额退税制度。符合以下条件的纳税人,可以向主管税务机关申请退还增量留抵税额:自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;纳税信用等级为A级或者B级;.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的;申请退税前36个月未因偷税被税务机关处罚两次及以上的;自2019年4月1日起未享受即征即退、先征后返(退)政策的。

自2019年6月1日起,同时符合以下条件的部分先进制造业纳税人,可以自2019年7月及以后纳税申报期向主管税务机关申请退还增量留抵税额:增量留抵税额大于零;纳税信用等级为A级或者B级;申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;申请退税前36个月未因偷税被税务机关处罚两次及以上;自2019年4月1日起未享受即征即退、先征后返(退)政策。

纳税人出口货物劳务、发生跨境应税行为,适用免抵退税办法的,可以在同一申报期内,既申报免抵退税又申请办理留抵退税。这种情形下,税务机关应先办理免抵退税,办理免抵退税后,纳税人仍符合留抵退税条件的,再办理留抵退税。适用免退税办法的,相关进项税额不得用于退还留抵税额。 |

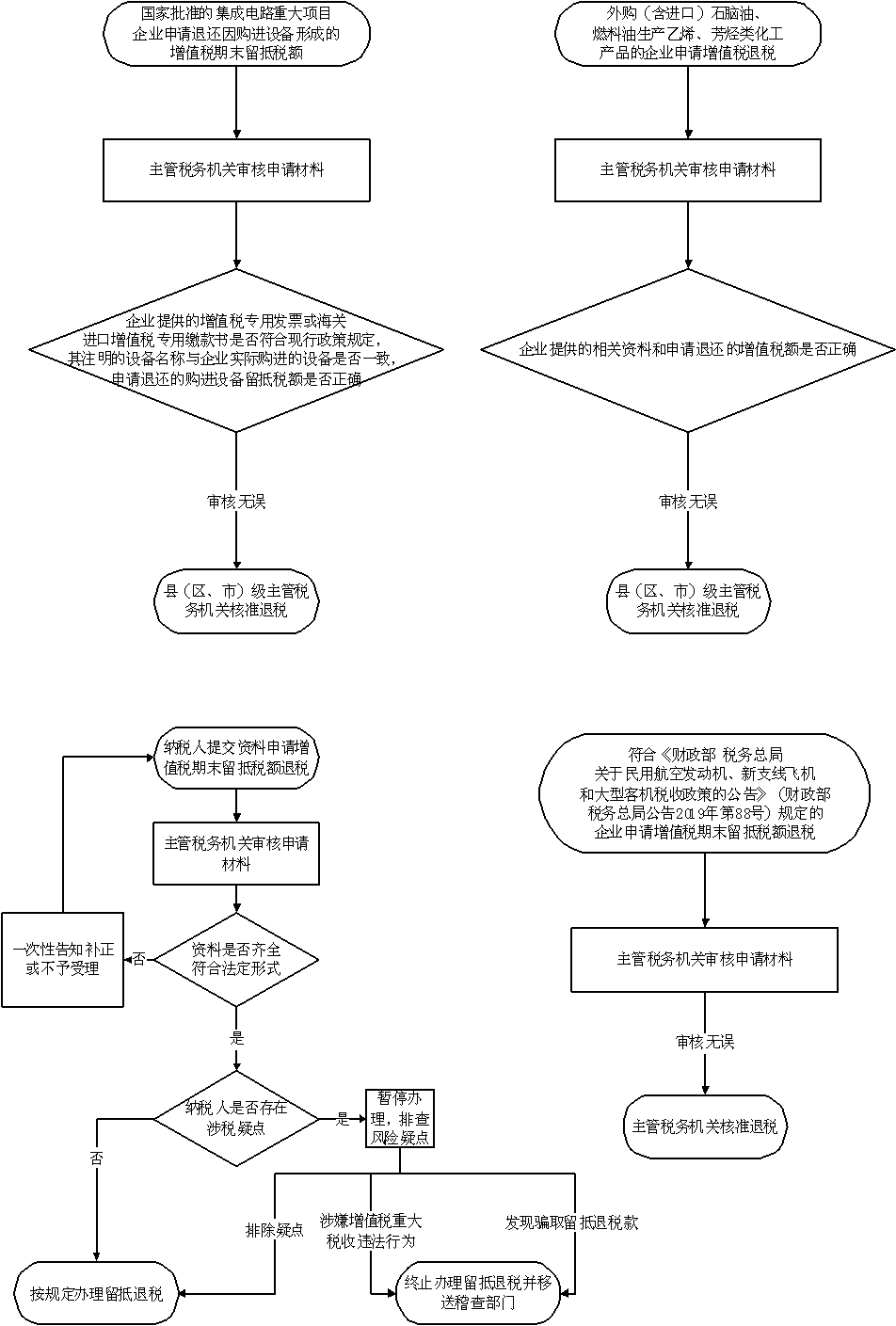

| | | | | 办理流程 | 流程图: 增值税留抵税额退税

|

| | | | 部门衔接 | 1.税务机关应当通过官方网站、办税服务场所等渠道公开增值税留抵税额退税主体、权限、依据、程序、报送资料、救济渠道、服务指南、流程图等;

2.主管税务机关接收国家批准的集成电路重大项目企业提出的退还因购进设备形成的增值税期末留抵税额申请后,应审核企业提供的增值税专用发票或海关进口增值税专用缴款书是否符合现行政策规定,其注明的设备名称与企业实际购进的设备是否一致,申请退还的购进设备留抵税额是否正确。审核无误后,由县(区、市)级主管税务机关核准;

3.主管税务机关接收符合财税〔2014〕17号文件第一条规定的企业提出的退税申请后,应认真审核企业提供的相关资料和申请退还的增值税额的正确与否。审核无误后,由县(区、市)级主管税务机关核准;

4.2019年4月1日起,主管税务机关接收纳税人在增值税纳税申报期提出的退还增量留抵税额申请,符合条件的,按规定为其办理增量留抵税额退税;

5.2019年6月1日起,主管税务机关接收部分先进制造业纳税人在2019年7月及以后纳税申报期提出的退还增量留抵税额申请,符合条件的,按规定为其办理增量留抵税额退税;

6.主管税务机关接收符合《财政部 税务总局关于民用航空发动机、新支线飞机和大型客机税收政策的公告》(财政部 税务总局公告2019年第88号)规定的企业提出的退税申请后,符合条件的,按规定为其办理留抵税额退税。 |

|

|

|

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反法律、行政法规的规定,擅自作出退税决定的;

2.违反法定程序为纳税人办理退税手续的;

3.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

4.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

5.滥用职权,故意刁难纳税人、扣缴义务人的;

6.未按照规定为纳税人、扣缴义务人、检举人保密的;

7.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。 |

| | 监督机构 | 国家税务总局天津市税务局第四税务分局办公室 | 联系方式 | 022-66295145 |

| | 投诉受理机构 | 国家税务总局天津市税务局第四税务分局税政管理二科 | 联系方式 | 022-66295181 |

| | 信访受理机构 | 国家税务总局天津市税务局第四税务分局办公室 | 地址和联系方式 | 天津市滨海新区宏达街11-10号 022-66295145 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号,022-24465631(传真) |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|