基

本

信

息 | | | 设定依据 | 1.《中华人民共和国税收征收管理法》第四十五条。

2.《中华人民共和国税收征收管理法实施细则》第七十六条。

3.《欠税公告办法(试行)》(国家税务总局令第9号公布,国家税务总局令第44号修改)。 |

| | | | 通办类型 | 属地办理 | 办理方式 | 即办,网上办理,最多跑一次 |

|

|

办

理

信

息 | | 受理部门 | 国家税务总局天津市税务局第四税务分局办税服务厅 | 地址 | 天津市滨海新区宏达街11-10号 |

| | 实施机关 | 国家税务总局天津市税务局第四税务分局 | 管辖范围 | 海洋石油税收的征收管理 | 地址 | 天津市滨海新区宏达街11-10号 |

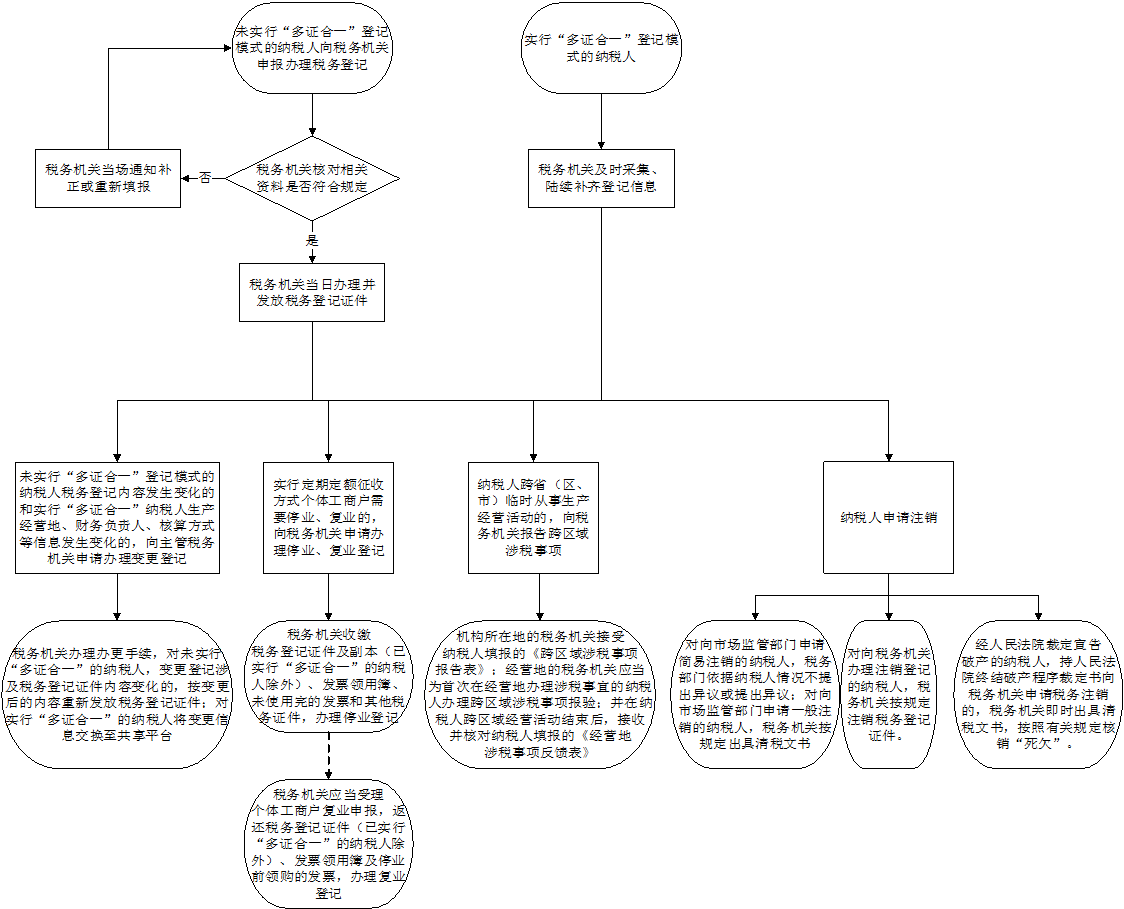

| | 适用条件 | (一)设立税务登记

1.税务机关应当受理未实行“多证合一”登记模式的纳税人税务登记申报,按规定发放税务登记证件;

2.税务机关无需对已实行“多证合一”登记模式的纳税人再次进行税务登记,不再发放税务登记证。在其办理涉税事宜时,及时采集,陆续补齐其他必要涉税基础信息。

(二)扣缴税款登记

1.已办理税务登记的扣缴义务人向税务登记地税务机关申报办理扣缴税款登记的,税务机关应当受理扣缴义务人扣缴税款登记申报;

2.税务机关应当发放扣缴税款登记证,但对已办理税务登记的扣缴义务人,可以只在其税务登记证件上登记扣缴税款事项,不再发给扣缴税款登记证件。

(三)变更税务登记

1.税务机关应当受理未实行“多证合一”登记模式的纳税人变更税务登记申报,变更登记涉及税务登记证件内容变化的,按变更后的内容重新发放税务登记证件;

2.“多证合一”纳税人工商登记信息发生变更(除生产经营地、财务负责人、核算方式等信息外)的,税务机关应当接收通过信息交换平台共享的工商变更信息并更新税务系统内纳税人对应信息;“多证合一”纳税人生产经营地、财务负责人、核算方式等信息发生变化时,向主管税务机关申报变更。主管税务机关应将变更后的生产经营地、财务负责人、核算方式等信息即时共享至信息交换平台。

(四)停复业登记

1.税务机关应当受理实行定期定额征收方式个体工商户停业登记申报,收存税务登记证件及副本(已实行“多证合一”的纳税人除外)、发票领用簿、未使用完的发票和其他税务证件,办理停业登记;

2.税务机关应当受理个体工商户复业申报,返还税务登记证件(已实行“多证合一”的纳税人除外)、发票领用簿及停业前领用的发票,办理复业登记。

(五)跨区域涉税事项报验管理

1.机构所在地的税务机关应当接收纳税人填报的《跨区域涉税事项报告表》;

2.经营地的税务机关应当为首次在经营地办理涉税事宜的纳税人办理跨区域涉税事项报验;并在纳税人跨区域经营活动结束后,接收并核对纳税人填报的《经营地涉税事项反馈表》;

3.纳税人跨区域经营合同延期的,经营地或机构所在地的税务机关应当为其办理报验管理有效期限延期手续;

4.机构所在地和经营地的税务机关之间应当传递、实时共享跨区域报验管理事项的报告、报验、延期、反馈等信息。

(六)税务注销

1.对向市场监管部门申请简易注销的纳税人,税务部门通过信息共享获取市场监管部门推送的企业拟申请简易注销登记信息后,应当按照规定的程序和要求,查询税务信息系统核实企业的相关涉税情况,依据纳税人情况不提出异议或在公告期届满次日向市场监管部门提出异议;其中对于未办理过涉税事宜、或办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的纳税人,可免予到税务机关办理清税证明,直接向市场监管部门申请办理注销登记;

2.未办理过涉税事宜的纳税人,主动到税务机关办理清税的,税务机关可根据纳税人提供的营业执照即时出具清税文书,办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的纳税人,主动到税务机关办理清税,资料齐全的,税务机关即时出具清税文书;资料不齐的,可采取“承诺制”容缺办理,在其作出承诺后,即时出具清税文书;

3.对向市场监管部门申请一般注销的纳税人,按规定出具清税文书。其中,对符合“承诺制”容缺办理条件的纳税人,即时出具清税文书;

4.处于非正常状态纳税人在办理税务注销前,需先解除非正常状态,补办纳税申报手续。符合规定情形的,税务机关可打印相应税种和相关附加的《批量零申报确认表》,经纳税人确认后,进行批量处理;

5.对向税务机关办理注销登记的纳税人,结清应纳税款、多退(免)税款、滞纳金和罚款,缴销发票、相关证件等税务事项后,应当注销税务登记证件;

6.经人民法院裁定宣告破产的纳税人,持人民法院终结破产程序裁定书向税务机关申请税务注销的,税务机关即时出具清税文书,按照有关规定核销“死欠”。

|

| | | | | 办理流程 | 流程图: 税务登记

|

| | | | 部门衔接 | 税务机关应当将税务登记相关信息推送到信息共享交换平台。 |

|

|

监

管

措

施 | | 日常监管 | 1.税务机关应当加强税务登记管理,可以采取实地调查、上门验证等方法;

2.税务机关应当对扣缴义务人是否如实申报代扣代缴税款有关情况进行监督和检查,防范扣缴义务人不履行税法义务带来的税收管理风险;

3.税务机关应当加强跨区域涉税事项报验管理,机构所在地的税务机关对纳税人已抵减税款、在经营地已预缴税款和应预缴税款进行分析、比对,发现疑点的,及时组织应对。

|

| | | |

|

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.应公告不公告或者应上报不上报,给国家税款造成损失的;

2.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

3.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

4.滥用职权,故意刁难纳税人、扣缴义务人的;

5.未按照规定为纳税人、扣缴义务人保密的;

6.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。 |

| | 监督机构 | 国家税务总局天津市税务局第四税务分局办公室 | 联系方式 | 022-66295145 |

| | 投诉受理机构 | 国家税务总局天津市税务局第四税务分局税政管理二科 | 联系方式 | 022-66295181 |

| | 信访受理机构 | 国家税务总局天津市税务局第四税务分局办公室 | 地址和联系方式 | 天津市滨海新区宏达街11-10号 022-66295145 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号,022-24465631(传真) |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|