基

本

信

息 | | 编码 | 1.02.03 | 名称 | 1.02.03对汇总缴纳消费税的核准 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国消费税暂行条例》第十三条。

2.《中华人民共和国消费税暂行条例实施细则》(财政部 国家税务总局令第51号)第二十四条第二款。

3.《财政部 国家税务总局关于消费税纳税人总分支机构汇总缴纳消费税有关政策的通知》(财税〔2012〕42号)。

|

| | | |

|

办

理

信

息 | | 受理部门 | 天津市税务局第三税务分局办税服务厅 | 地址 | 天津市河西区绍兴道127号景隆大厦https://12366.chinatax.gov.cn/bsfw/bsdt/ |

| | 实施机关 | 国家税务总局天津市税务局第三税务分局 | 管辖范围 | | 地址 | 天津市和平区建设路2号

天津市河西区绍兴道127号景隆大厦

|

| | 适用条件 | 纳税人销售的应税消费品,以及自产自用的应税消费品,除国务院财政、税务主管部门另有规定外,应当向纳税人机构所在地或者居住地的主管税务机关申报纳税。

委托加工的应税消费品,除受托方为个人外,由受托方向机构所在地或者居住地的主管税务机关解缴消费税税款。

进口的应税消费品,应当向报关地海关申报纳税。

|

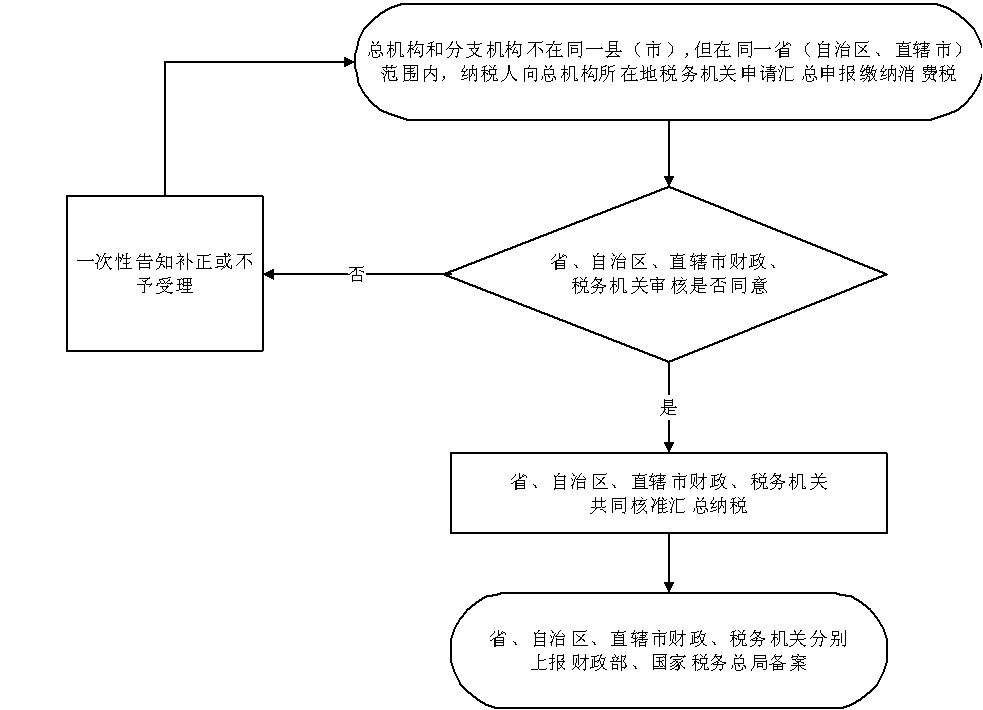

| | | | | 办理流程 | 流程图: 对汇总缴纳消费税的核准

|

| | | | 部门衔接 | 经财政部、国家税务总局或者其授权的财政、税务机关批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税。 |

|

|

|

咨

询

查

询 | | | 进度结果查询 | (电话/网络地址/办税场所地址/点击导航) |

| | |

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

2.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

3.滥用职权,故意刁难纳税人、扣缴义务人的;

4.未按照规定为纳税人、扣缴义务人、检举人保密的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市税务局第三税务分局纪检部门 | 联系方式 | 27111064 |

| | 投诉受理机构 | 国家税务总局天津市税务局第三税务分局纳税服务部门 | 联系方式 | 27118056 |

| | 信访受理机构 | 国家税务总局天津市税务局第三税务分局办公室 | 地址和联系方式 | 27110292 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局(备注:仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定) | 地址和联系方式 | 天津市河北区民主道16号 24465773 |

| 行政诉讼

管辖法院 | 和平区人民法院(备注:仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定) |

|

|

|

|