基

本

信

息 | | 编码 | 1.18.07 | 名称 | 1.18.07国家重大水利工程建设基金征收 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《国家重大水利工程建设基金征收使用管理暂行办法》第五条、第七条。

2.《国家税务总局关于国家重大水利工程建设基金等政府非税收入项目征管职责划转有关事项的公告》(2018年第63号)第一条。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市税务局第三税务分局 | 管辖范围 | | 地址 | |

| | 适用条件 | 按照各省、自治区、直辖市扣除国家扶贫开发工作重点县农业排灌用电后的全部销售电量和规定征收标准计征。 |

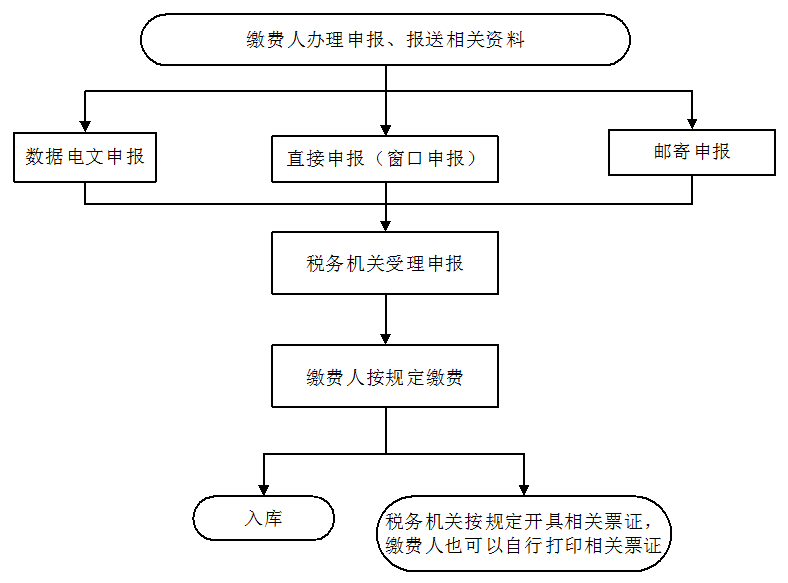

| | | | | 办理流程 | 流程图: 国家重大水利工程建设基金征收

|

| | | | 部门衔接 | 1.自2019年1月1日起,划转至税务部门征收。征收范围、对象、标准及收入分成等仍按现行规定执行。 |

|

|

监

管

措

施 | | 日常监管 | .涉及误收误缴、汇算清缴需要退库的,缴费人向主管税务机关申请办理。涉及收入减免等政策性原因需要退库的,按照财政部有关退库管理规定办理。 |

| | | |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.未经国务院批准,任何地方、部门和单位均不得擅自减免重大水利基金,不得调整基金征收范围和征收标准;

2.对违反本规定,多征、减征、缓征、停征,或者侵占、截留、挪用重大水利基金的单位及责任人,依照《财政违法行为处罚处分条例》(国务院令第427号)和《违反行政事业性收费和罚没收入收支两条线管理规定行政处分暂行规定》(国务院令第281号)进行处罚或行政处分,涉嫌犯罪的,移送司法机关处理。

|

| | | |

|

|

|

|