基

本

信

息 | | 编码 | 6.07 | 名称 | 出口退(免)税企业分类管理评定 | 权利类型 | 行政确认 |

| | 设定依据 | 《出口退(免)税企业分类管理办法》(国家税务总局公告2016年第46号发布,国家税务总局公告第2018年第31号、第48号修改)第二条、第四条。 |

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津市滨海新区税务局 | 管辖范围 | 杭州道街、胡家园街、新城镇、塘沽街、新港街、新村街、大沽街、北塘街、天津滨海—中关村科技园、天津经济技术开发区中心商务片区、大港街、古林街、海滨街、中塘镇、小王庄镇、太平村镇 | 地址 | 主办公区:天津市滨海新区大连道1428号;育梁街办公区:天津市滨海新区大港世纪大道185号。 |

| | | 裁量标准 | 一、一类出口企业的评定标准。

(一)生产企业应同时符合下列条件:

1.企业的生产能力与上一年度申报出口退(免)税规模相匹配。

2.近3年(含评定当年,下同)未发生过虚开增值税专用发票或者其他增值税扣税凭证、骗取出口退税行为。

3.上一年度的年末净资产大于上一年度该企业已办理的出口退税额(不含免抵税额)的60%。

4.评定时纳税信用级别为A级或B级。

5.企业内部建立了较为完善的出口退(免)税风险控制体系。

(二)外贸企业应同时符合下列条件:

1.近3年未发生过虚开增值税专用发票或者其他增值税扣税凭证、骗取出口退税行为。

2.上一年度的年末净资产大于上一年度该企业已办理出口退税额的60%。

3.持续经营5年以上(因合并、分立、改制重组等原因新设立企业的情况除外)。

4.评定时纳税信用级别为A级或B级。

5.评定时海关企业信用管理类别为高级认证企业或一般认证企业。

6.评定时外汇管理的分类管理等级为A级。

7.企业内部建立了较为完善的出口退(免)税风险控制体系。

(三)外贸综合服务企业应同时符合下列条件:

1.近3年未发生过虚开增值税专用发票或者其他增值税扣税凭证、骗取出口退税行为。

2.上一年度的年末净资产大于上一年度该企业已办理出口退税额的30%。

3.上一年度申报从事外贸综合服务业务的出口退税额,大于该企业全部出口退税额的80%。

4.评定时纳税信用级别为A级或B级。

5.评定时海关企业信用管理类别为高级认证企业或一般认证企业。

6.评定时外汇管理的分类管理等级为A级。

7.企业内部建立了较为完善的出口退(免)税风险控制体系。

二、具有下列情形之一的出口企业,其出口企业管理类别应评定为三类:

(一)自首笔申报出口退(免)税之日起至评定时未满12个月。

(二)评定时纳税信用级别为C级,或尚未评价纳税信用级别。

(三)上一年度发生过违反出口退(免)税有关规定的情形,但尚未达到税务机关行政处罚标准或司法机关处理标准的。

(四)存在省国家税务局规定的其他失信或风险情形。

三?、具有下列情形之一的出口企业,其出口企业管理类别应评定为四类:

(一)评定时纳税信用级别为D级。

(二)上一年度发生过拒绝向国税机关提供有关出口退(免)税账簿、原始凭证、申报资料、备案单证等情形。

(三)上一年度因违反出口退(免)税有关规定,被税务机关行政处罚或被司法机关处理过的。

(四)评定时企业因骗取出口退税被停止出口退税权,或者停止出口退税权届满后未满2年。

(五)四类出口企业的法定代表人新成立的出口企业。

(六)列入国家联合惩戒对象的失信企业。

(七)海关企业信用管理类别认定为失信企业。

(八)外汇管理的分类管理等级为C级。

(九)存在省国家税务局规定的其他严重失信或风险情形。

四、一类、三类、四类出口企业以外的出口企业,其出口企业管理类别应评定为二类。

|

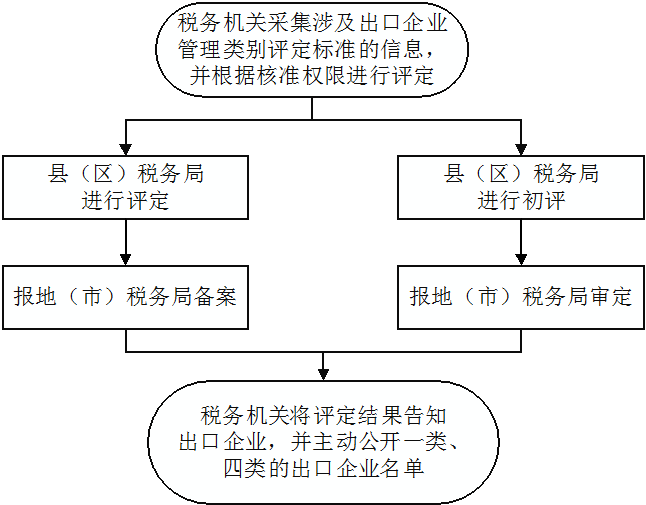

| | | | 办理流程 | 流程图: 出口退(免)税企业分类管理评定

|

| | | | 部门衔接 | 对一类出口企业中纳税信用级别为A级的纳税人,按照《关于对纳税信用A级纳税人实施联合激励措施的合作备忘录》的规定,实施联合激励措施。 |

|

|

监

管

措

施 | | 日常监管 | 1.税务机关应当通过官方网站、办税服务场所等渠道公开出口退(免)税企业分类管理评定的主体、权限、依据、程序、报送资料、救济渠道、服务指南、流程图等;

2.具有出口退(免)税核准权限的税务局按照出口企业管理类别的评定标准对所辖出口退(免)税企业分类管理评定;

3.县(区)税务局负责评定出口企业管理类别的,应于评定工作完成后10个工作日内将评定结果报地(市)税务局备案;地(市)税务局负责评定的,县(区)税务局须进行初评并填报《出口退(免)税企业管理类别评定表》,报地(市)税务局审定;

4.负责评定出口企业管理类别的税务机关,应在评定工作完成后的15个工作日内将评定结果告知出口企业,并主动公开一类、四类的出口企业名单。

1.主管税务机关发现出口企业存在《出口退(免)税企业分类管理办法》第十三条规定情形的,应自发现之日起20个工作日内,调整其出口企业管理类别;

2.负责评定出口企业管理类别的税务机关在评定出口企业的管理类别时,应根据出口企业上一年度的管理类别,按照四类、三类、二类、一类的顺序逐级晋级,原则上不得越级评定。四类出口企业自评定之日起,12个月内不得评定为其他管理类别;

3.出口企业申报的出口退(免)税,税务机关发现存在《出口退(免)税企业分类管理办法》第二十一条规定情形的,应按规定予以核实,排除相关疑点后,方可办理出口退(免)税,不受有关办结出口退(免)税手续时限的限制;

4.省税务局应定期组织对已办理的出口退(免)税情况开展风险分析工作,发现出口企业申报的退(免)税存在骗取出口退税疑点的,应按规定进行评估、核查,发现问题的,应按规定予以处理。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | 12366、022-81944123、天津市滨海新区大连道1428号 |

| | 进度结果查询 | 天津市税务局电子税务局、022-81944123、天津市滨海新区大连道1428号 |

| | |

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

2.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

3.滥用职权,故意刁难纳税人的;

4.未按照规定为纳税人保密的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津市滨海新区税务局纪检部门 | 联系方式 | 022-66898112 |

| | 投诉受理机构 | 国家税务总局天津市滨海新区税务局纳税服务科 | 联系方式 | 022-81944123 |

| | 信访受理机构 | 国家税务总局天津市滨海新区税务局办公室 | 地址和联系方式 | 天津市滨海新区大连道1428号 022-66898075 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号 24465631(传真) |

| |

|

|

|