办

理

信

息 | | 受理部门 | 国家税务总局天津市滨海新区税务局新村税务所 | 地址 | 天津市经济技术开发区洞庭路58号(融汇大厦) |

|

| 实施机关 | 国家税务总局天津市滨海新区税务局新村税务所 | 管辖范围 | 负责新村街、原塘沽街和中心商务区片区非重点税源的单位纳税人税收、非税管理和风险应对工作。 | 地址 | 天津市经济技术开发区洞庭路58号(融汇大厦) |

|

| 适用条件 | 纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。 |

|

| 裁量标准 | 纳税人未按照规定的期限办理纳税申报和报送纳税资料

由税务机关责令限期改正,并按以下标准予以处罚:

(一)自开业以来首次发生未按规定期限办理纳税申报和报送纳税资料且在限改期限内改正的,不予行政处罚。

(二)对单位未按规定期限办理纳税申报和报送纳税资料的,以纳税期为单位,每个纳税期处200元的罚款,对连续多个纳税期未办理纳税申报和报送纳税资料的罚款最高不超过2000元;对个体工商户处未按规定期限办理纳税申报和报送纳税资料的,以纳税期为单位,每个纳税期处50元的罚款,对连续多个纳税期未办理纳税申报和报送纳税资料的罚款最高不超过1000元;

(三)未按规定向税务机关报送企业年度关联业务往来报告表的,对单位处1000元的罚款;

(四)解除非正常户认定的,对单位处2000元的罚款;对个体工商户处1000元的罚款;其中存在欠税及未缴销发票的被认定非正常超过两年的,对单位处5000元的罚款,对个体工商户处2000元的罚款。

(五)非正常户被注销税务登记后又重新开业的,对单位处5000元的罚款;对个体工商户处2000元的罚款。

扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,或者扣缴义务人未按照规定的期限向税务机关报送《扣缴企业所得税合同备案登记表》、合同复印件及相关资料的

由税务机关责令限期改正,可按以下标准处理:

(一)扣缴义务人自开业以来首次发生未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,且在限改期限内改正的,不予行政处罚。

(二)发生该违法行为3次以下的,每次处500元的罚款;

(三)发生该违法行为超过3次的,每次处2000元的罚款。 本条第一款所述违法行为次数自本规定下发之日起计算。 |

|

|

|

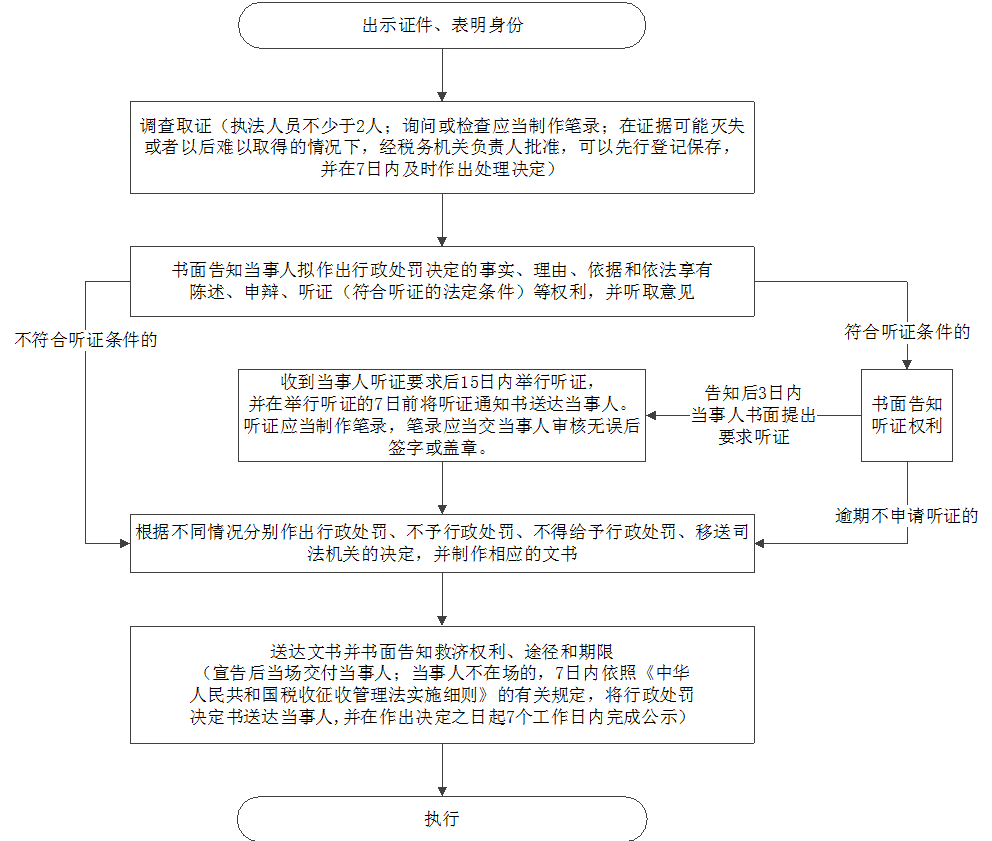

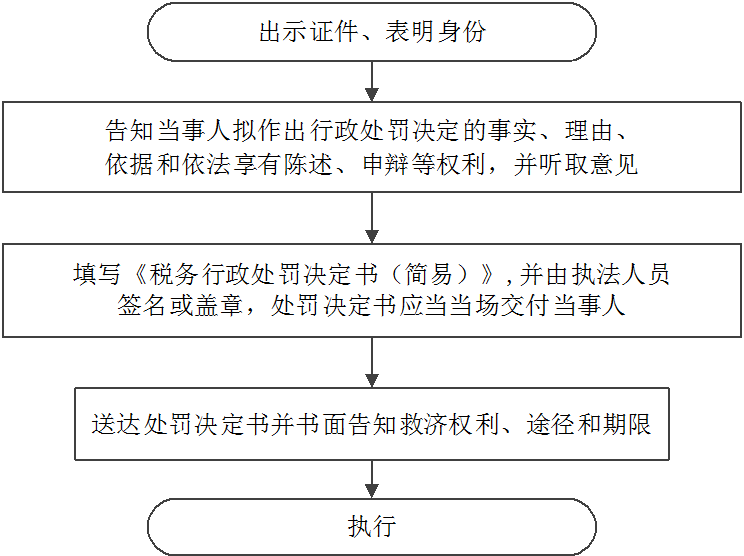

| 办理流程 | 流程图: 行政处罚一般程序|行政处罚简易程序

|

|

|

|

| 部门衔接 | 1.当事人逾期不履行行政处罚决定的,作出行政处罚决定的税务机关可以每日按罚款数额的百分之三加处罚款;

2.当事人对税务机关的处罚决定逾期不申请行政复议也不向人民法院起诉、又不履行的,作出处罚决定的税务机关可以采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。 |

|