基

本

信

息 | | 编码 | 5.03 | 名称 | 增值税专用发票(增值税税控系统)最高开票限额审批 | 权利类型 | 行政许可 |

| | 设定依据 | 《国务院对确需保留的行政审批项目设定行政许可的决定》(国务院令第412号)附件第236项。 |

| | | 收费规定 | | 网上办理 | 国家税务总局天津市税务局网站(http://www.tjsat.gov.cn) |

| |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津经济技术开发区税务局办税服务厅 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 实施机关 | 国家税务总局天津经济技术开发区税务局 | 管辖范围 | 天津经济技术开发区 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 适用条件 | 纳税人在初次申请使用增值税专用发票以及变更增值税专用发票限额时,向主管税务机关申请办理增值税专用发票(增值税税控系统)最高开票限额审批。 |

| | | 提交材料 | 1、《税务行政许可申请表》

2、《增值税专用发票最高开票限额申请单》

3、经办人身份证件原件

|

| | 申请期限 | | 法定办理期限 | | 承诺办理期限 | 自受理行政许可申请之日起10个工作日内作出行政许可决定;10个工作日内不能作出决定的,经本税务机关负责人批准,可以延长5个工作日。 |

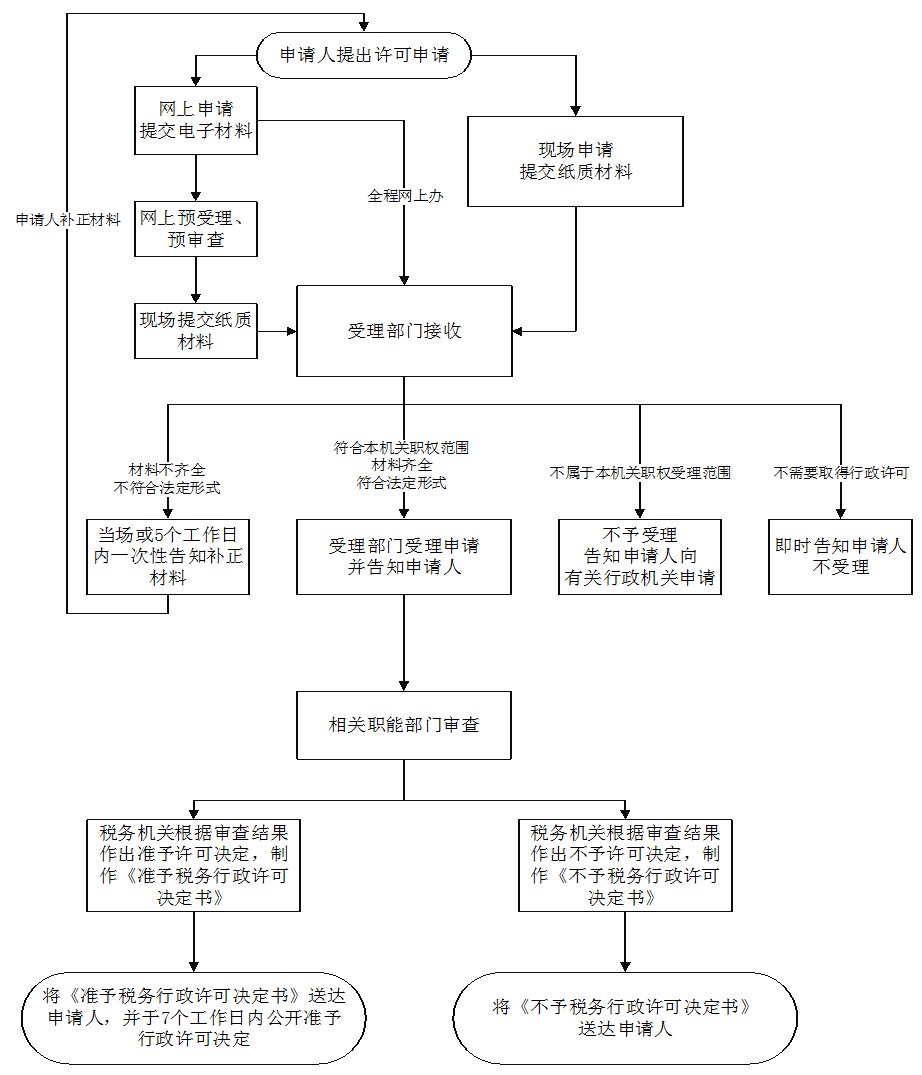

| | 办理流程 | 流程图: 增值税专用发票(增值税税控系统)最高开票限额审批

|

| | | |

|

监

管

措

施 | | 日常监管 | 1.税务机关应当充分运用大数据先进理念、技术和资源,利用国家统一的信用信息共享交换平台,建立健全失信联合惩戒机制,加强对被许可人的服务和监管;

2.税务机关应当依法对被许可人从事税务行政许可事项的活动进行监督检查,可以依法查阅或者要求被许可人报送有关材料,被许可人应当如实提供有关情况和材料;

3.税务机关要建立高效联动的风险防控机制,科学设立风险防控指标,加强日常评估及后续监控管理,提升后续监控的及时性和针对性,跟踪分析纳税人发票使用及纳税申报情况。对纳税人发票使用异常且无正当理由的,税务机关可重新核定发票限额及领用数量;

4.发现被许可人不再具备法定条件时,应当责令限期改正;发现其有《中华人民共和国行政许可法》第六十九条第二款规定情形及其他违法行为的,依法进行处理处罚。

|

| | | |

|

咨

询

查

询 | | | | | 结果公示渠道 | 国家税务总局天津市税务局

网址:http://tianjin.chinatax.gov.cn/xzzfgspt

|

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.未按照规定受理、公示、履行告知义务、一次性告知补正、说明不予受理或者不予行政许可理由的,依法应当举行听证而不举行听证的;

2.办理行政许可、实施监督检查,索取或者收受他人财物或者谋取其他利益的;

3.违反法定条件、超越法定职权、不在法定期限内做出行政许可决定的;

4.实施行政许可,擅自收费的;

5.不依法履行监督职责或监督不力造成严重后果的;

6.未按照规定为行政相对人保密的;

7.滥用职权,故意刁难纳税人的;

8.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津经济技术开发区税务局纪检组 | 联系方式 | 022-25201186通信地址:天津经济技术开发区宏达街19号 |

| | 投诉受理机构 | 国家税务总局天津经济技术开发区税务局纳税服务科 | 联系方式 | 022-25201504通信地址:天津经济技术开发区宏达街19号 |

| | 信访受理机构 | 国家税务总局天津经济技术开发区税务局办公室 | 地址和联系方式 | 022-25202324通信地址:天津经济技术开发区宏达街19号 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津市税务局 | 地址和联系方式 | 天津市河北区民主道16号022-24465631 |

| 行政诉讼

管辖法院 | 根据《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

|

|