基

本

信

息 | | 编码 | 1.01.01 | 名称 | 1.01.01增值税征收 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第五条第一款。

2.《中华人民共和国增值税暂行条例》第二十条第一款。

|

| | | |

|

办

理

信

息 | | | 实施机关 | 国家税务总局天津经济技术开发区税务局第一税务所 | 管辖范围 | 天津经济技术开发区 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 适用条件 | 在中华人民共和国境内销售货物或者加工、修理修配劳务,销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依法缴纳增值税。 |

| | | 提交材料 | 《增值税纳税申报表(一般纳税人适用)》、附列资料及其他相关资料; 《增值税纳税申报表(小规模纳税人适用)》、附列资料和其他相关资料 |

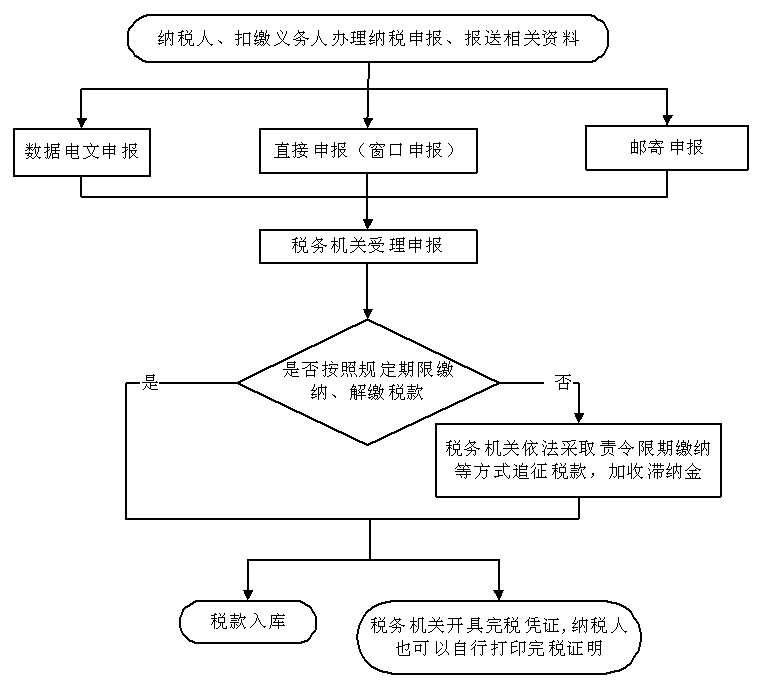

| | | 办理流程 | 流程图: 增值税征收

|

| | | |

|

|

咨

询

查

询 | | 咨询途径 | 国家税务总局天津经济技术开发区税务局咨询电话85294113或拨打12366咨询 |

| | | |

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反规定擅自改变税收征收管理范围和税款入库预算级次的;

2.违反规定提前征收、延缓征收或者摊派税款的;

3.违反法律、行政法规的规定擅自作出税收的开征、停征或者减税、免税、退税、补税以及其他同税收法律、行政法规相抵触的决定的;

4.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

5.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

6.滥用职权,故意刁难纳税人、扣缴义务人的;

7.未按照规定为纳税人、扣缴义务人、检举人保密的;

8.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津经济技术开发区税务局纪检组 | 联系方式 | 022-25201186通信地址:天津经济技术开发区宏达街19号 |

| | 投诉受理机构 | 国家税务总局天津经济技术开发区税务局纳税服务科 | 联系方式 | 022-25201504通信地址:天津经济技术开发区宏达街19号 |

| | 信访受理机构 | 国家税务总局天津经济技术开发区税务局办公室 | 地址和联系方式 | 022-25202324通信地址:天津经济技术开发区宏达街19号 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局经济技术开发区税务局 | 地址和联系方式 | 022-25202928通信地址:天津经济技术开发区宏达街19号 |

| 行政诉讼

管辖法院 | 按照《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

| | 常见问题 | 1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

5.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

6.纳税人未按照规定的期限办理纳税申报和报送纳税资料的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

7.增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。纳税期限遇最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续3日以上法定休假日的,按休假日天数顺延。

8.银行、财务公司、信托投资公司、信用社、财政部和国家税务总局规定的其他纳税人可选择按季申报。

9.纳税人自办理税务登记至登记为一般纳税人期间,未取得生产经营收入,未按照销售额和征收率简易计算应纳税额申报缴纳增值税的,其在此期间取得的增值税扣税凭证,可以在登记为一般纳税人后抵扣进项税额。

10.纳税人当月有增值税留抵税额,又存在欠税的,可办理增值税留抵抵欠业务;纳税人有多缴税金,又存在欠税,可办理抵缴欠税业务。

11.纳税人享受减税、免税待遇的,在减税、免税期间应当按照规定办理纳税申报,填写申报表及其附表上的优惠栏目。 |

|

|

|

|