基

本

信

息 | | 编码 | 1.05.01 | 名称 | 1.05.01个人所得税征收 | 权利类型 | 行政征收 |

| | 设定依据 | 《中华人民共和国税收征收管理法》第五条第一款。 |

| | | 收费规定 | 不收费 | 网上办理 | 自然人税收管理系统(WEB端、扣缴客户端) |

| | 通办类型 | 全省通办, 属地办理 | 办理方式 | 即办,网上办理,最多跑一次 |

|

|

办

理

信

息 | | 受理部门 | 国家税务总局天津经济技术开发区税务局第一税务所 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 实施机关 | 国家税务总局天津经济技术开发区税务局第一税务所 | 管辖范围 | 天津市经济技术开发区辖区 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 适用条件 | 在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。居民个人、非居民个人从中国境内和境外取得的所得,依照中华人民共和国个人所得税法规定缴纳个人所得税。 |

| | | 提交材料 | A. 居民综合所得个人所得税年度自行申报

见《纳税服务规范3.0》3.5.1—077

B. 经营所得个人所得税月(季)度申报

见《纳税服务规范3.0》3.5.2—078

C. 经营所得个人所得税年度申报

见《纳税服务规范3.0》3.5.3—079

D. 居民其他分类所得个人所得税自行申报

见《纳税服务规范3.0》3.5.4—080

E. 非居民个人所得税自行申报

见《纳税服务规范3.0》3.5.5—081

F. 限售股转让所得个人所得税清算申报

见《纳税服务规范3.0》3.5.6—082

|

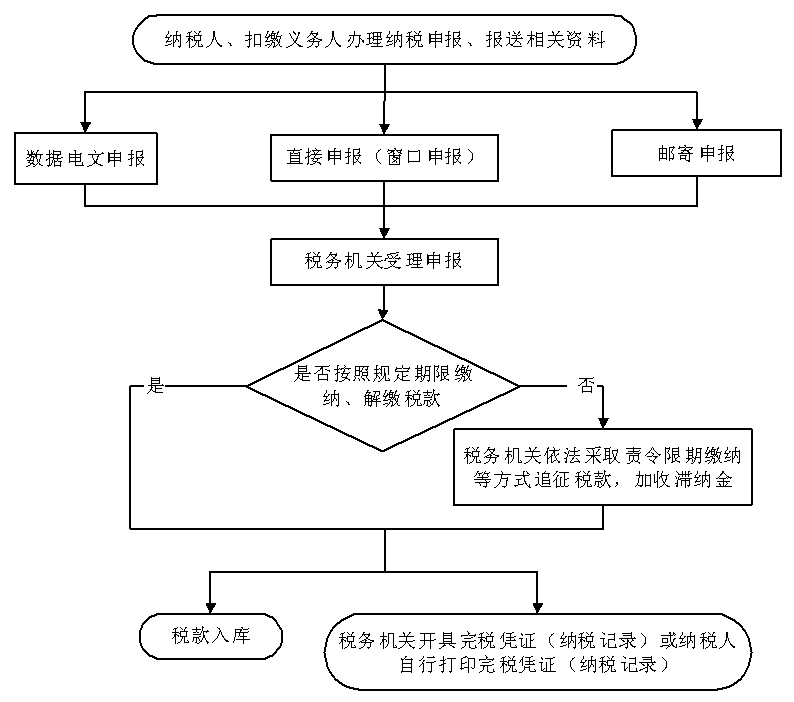

| | | 办理流程 | 流程图: 个人所得税征收

|

| | | | 部门衔接 | 1.公安、人民银行、金融监督管理等相关部门应当协助税务机关确认纳税人的身份、金融账户信息;

2.教育、卫生、医疗保障、民政、人力资源社会保障、住房城乡建设、公安、人民银行、金融监督管理等相关部门应当向税务机关提供纳税人子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等专项附加扣除信息。

|

|

|

监

管

措

施 | | 日常监管 | 1.税务机关应当以“信用+风险”动态管理为基础,完善分级分类管理,推进“互联网+监管”,着力构建和完善信用评价、监控预警、风险应对全流程管理体系,实施“双随机、一公开”税务稽查,加强公正监管,促进共管共治;

2.依法应当追征税款的,税务机关应当依法采取责令限期缴纳、责成提供纳税担保、实施税收保全措施或者强制执行措施等方式追征,依法加收滞纳金。纳税人、扣缴义务人、纳税担保人存在税收违法行为的,税务机关依法给予行政处罚;

3.税务机关发现纳税人多缴税款的,应当自发现之日起10日内办理退还手续;纳税人自结算缴纳税款之日起三年内发现多缴税款,要求退还的,税务机关应当自接到纳税人退还申请之日起30日内查实并办理退还手续。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | 国家税务总局天津经济技术开发区税务局咨询电话85294113或拨打12366咨询 |

| | | |

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反规定擅自改变税收征收管理范围和税款入库预算级次的;

2.违反规定提前征收、延缓征收或者摊派税款的;

3.违反法律、行政法规的规定擅自作出税收的开征、停征或者减税、免税、退税、补税以及其他同税收法律、行政法规相抵触的决定的;

4.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

5.利用职务上的便利,收受或者索取纳税人、扣缴义务人财物或者谋取其他不正当利益的;

6.滥用职权,故意刁难纳税人、扣缴义务人的;

7.未按照规定为纳税人、扣缴义务人、检举人保密的;

8.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津经济技术开发区税务局纪检组 | 联系方式 | 022-25201186通信地址:天津经济技术开发区宏达街19号 |

| | 投诉受理机构 | 国家税务总局天津经济技术开发区税务局纳税服务科 | 联系方式 | 022-25201504通信地址:天津经济技术开发区宏达街19号 |

| | 信访受理机构 | 国家税务总局天津经济技术开发区税务局办公室 | 地址和联系方式 | 022-25202324通信地址:天津经济技术开发区宏达街19号 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局经济技术开发区税务局 | 地址和联系方式 | 022-25202928通信地址:天津经济技术开发区宏达街19号 |

| 行政诉讼

管辖法院 | 按照《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

| | 常见问题 | 1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4.纳税人未按照规定的期限办理纳税申报和报送纳税资料的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

5.享受子女教育、继续教育、住房贷款利息或者住房租金、赡养老人专项附加扣除的纳税人,自符合条件开始,可以向支付工资、薪金所得的扣缴义务人提供上述专项附加扣除有关信息办理扣除;也可以向汇缴地主管税务机关办理汇算清缴申报时扣除。纳税人未取得工资、薪金所得,仅取得劳务报酬所得、稿酬所得、特许权使用费所得需要享受专项附加扣除的,应当自行向汇缴地主管税务机关报送《个人所得税专项附加扣除信息表》,并在办理汇算清缴申报时扣除。享受大病医疗专项附加扣除的纳税人,由其自行向汇缴地主管税务机关办理汇算清缴申报时扣除。

6.纳税人因移居境外注销中国户籍的,且在注销户籍年度取得综合所得的,应当在注销户籍前,办理当年综合所得的汇算清缴,并报送《个人所得税年度自行纳税申报表》。尚未办理上一年度综合所得汇算清缴的,应当在办理注销户籍纳税申报时一并办理。

7.纳税人办理注销户籍纳税申报时,需要办理专项附加扣除、依法确定的其他扣除的,应当向税务机关报送《个人所得税专项附加扣除信息表》《商业健康保险税前扣除情况明细表》《个人税收递延型商业养老保险税前扣除情况明细表》等。

|

|

|

|

|