基

本

信

息 | | | 设定依据 | 1.《中华人民共和国税收征收管理法》第二十一条。

2.《中华人民共和国发票管理办法》第十五条。

3.《网络发票管理办法》(国家税务总局令第30号公布,国家税务总局令第44号修改)第五条。

|

| | | 收费规定 | 不收费 | 网上办理 | 国家税务总局天津市税务局网站(http://www.tjsat.gov.cn),点击进入“我要办税” |

| | 通办类型 | 属地办理 | 办理方式 | 即办,网上办理,最多跑一次 |

|

|

办

理

信

息 | | 受理部门 | 国家税务总局天津经济技术开发区税务局第一税务所 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 实施机关 | 国家税务总局天津经济技术开发区税务局第一税务所 | 管辖范围 | 天津市经济技术开发区辖区 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 适用条件 | 纳税人办理税务登记后需领用发票的,向主管税务机关申请办理发票领用手续。主管税务机关根据纳税人的经营范围和规模,确认领用发票的种类、数量、开票限额等事宜。

已办理发票票种核定的纳税人,当前领用发票的种类、数量或者开票限额不能满足经营需要的,可以向主管税务机关提出调整。

|

| | | 提交材料 | 纳税人领用发票票种核定表》、《税务行政许可申请表》、《增值税专用发票最高开票限额申请单》 |

| | 申请期限 | 按需申请 | 法定办理期限 | 发票票种核定5 个工作日内办结;增值税专用发票(增值税税控系统)最高开票限额审批10个工作日。 | 承诺办理期限 | 发票票种核定5 个工作日内办结;增值税专用发票(增值税税控系统)最高开票限额审批10个工作日。 |

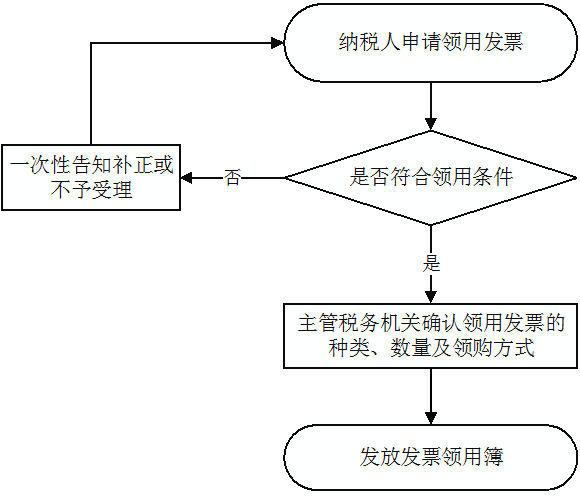

| | 办理流程 | 流程图: 对发票领用的确认

|

| | | |

|

监

管

措

施 | | 日常监管 | 1.税务机关应当对发票使用情况按照规定进行查验;

2.税务机关在给开具发票的单位和个人办理变更或者注销税务登记的同时,办理发票和发票领用簿的变更、缴销手续。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | 国家税务总局天津经济技术开发区税务局咨询电话85294113或拨打12366咨询 |

| | 进度结果查询 | 办理结束后,将开具的增值税专用发票交给纳税人。

电子税务局办理的,将办理结果通过电子税务局反馈给纳税人。

|

| | |

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.税务人员利用职权之便,故意刁难使用发票的单位和个人,或者有违反发票管理法规行为的;

2.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

3.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

4.未按照规定为纳税人保密的;

5.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津经济技术开发区税务局纪检组 | 联系方式 | 022-25201186通信地址:天津经济技术开发区宏达街19号 |

| | 投诉受理机构 | 国家税务总局天津经济技术开发区税务局纳税服务科 | 联系方式 | 022-25201504通信地址:天津经济技术开发区宏达街19号 |

| | 信访受理机构 | 国家税务总局天津经济技术开发区税务局办公室 | 地址和联系方式 | 022-25202324通信地址:天津经济技术开发区宏达街19号 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局经济技术开发区税务局 | 地址和联系方式 | 022-25202928通信地址:天津经济技术开发区宏达街19号 |

| 行政诉讼

管辖法院 | 按照《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

| | 常见问题 | 1.纳税人对报送材料的真实性和合法性承担责任。

2. 税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

3. 纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4. 经过实名信息验证的办税人员,不再提供登记证件和身份证件复印件等资料。

5. 领用增值税专用发票的增值税一般纳税人和纳入自行开具增值税专用发票范围的增值税小规模纳税人,在完成票种核定后,还需办理增值税专用发票(增值税税控系统)最高开票限额审批事项。2020年2月1日起,增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。

6. 纳入自行开具增值税专用发票范围的小规模纳税人发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。

7. 纳税信用 A 级的纳税人可一次领取不超过3个月的增值税发票用量,纳税信用 B 级的纳税人可一次领取不超过 2个月的增值税发票用量。以上两类纳税人生产经营情况发生变化,需要调整增值税发票用量,手续齐全的,按照规定即时办理。

8. 符合《国家税务总局关于新办纳税人首次申领增值税发票有关事项的公告》(国家税务总局公告 2018 年第 29 号)中规定的新办纳税人首次申领增值税发票条件的,主管税务机关应当自受理申请之日起 2个工作日内办结。

新办纳税人首次申领增值税发票主要包括发票票种核定、增值税专用发票(增值税税控系统)最高开票限额审批、增值税税控系统专用设备初始发行、发票领用等涉税事项。

自 2018 年 8 月 1 日起,首次申领增值税发票的新办纳税人办理发票票种核定,增值税专用发票最高开票限额不超过 10 万元,每月最高领用数量不超过 25份;增值税普通发票最高开票限额不超过 10 万元,每月最高领用数量不超过 50 份。各省税务机关可以在此范围内结合纳税人税收风险程度,自行确定新办纳税人首次申领增值税发票票种核定标准。 |

|

|

|

|