基

本

信

息 | | 编码 | 1.11.01 | 名称 | 1.11.01资源税征收 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第五条第一款。

2.《中华人民共和国资源税暂行条例》第十条。

|

| | | 收费规定 | 不收费 | 网上办理 | 1. 主管税务机关办税服务厅(场所);2. 国家税务总局天津市税务局网站(http://www.tjsat.gov.cn),点击进入“我要办税 |

| |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津经济技术开发区税务局第一税务所 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 实施机关 | 国家税务总局天津经济技术开发区税务局第一税务所 | 管辖范围 | 天津市经济技术开发区辖区 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 适用条件 | 1、在中华人民共和国领域和中华人民共和国管辖的其他海域开发应税资源的单位和个人,为资源税的纳税义务人,应当依照规定缴纳资源税。

2、在水资源税试点地区利用取水工程或者设施直接从江河、湖泊(含水库)和地下取用地表水、地下水的单位和个人,应当依照规定缴纳水资源税。

|

| | | 提交材料 | 1、开采以原矿、精矿为征税对象的应税产品的纳税人:

《资源税纳税申报表》2份。

2、经营中外合作油气田和中国海洋石油总公司海上自营油气田的纳税人:

《中外合作及海上自营油气田资源税纳税申报表》2份。

3、水资源税纳税人报送资料由试点省税务机关确定。 |

| | 申请期限 | 在纳税期限内按照规定办理申报纳税 | 法定办理期限 | 即办 | 承诺办理期限 | 即办 |

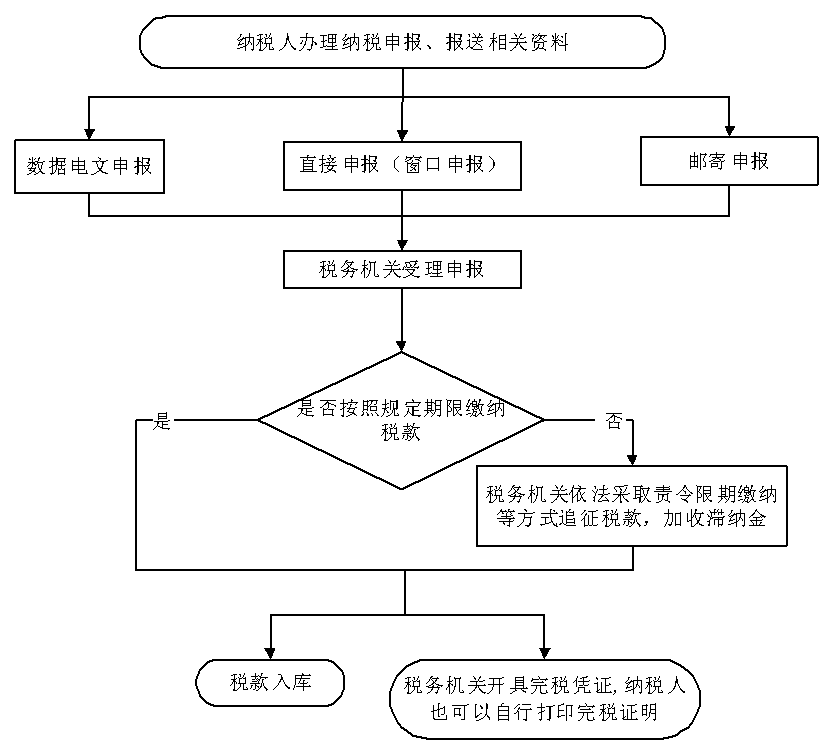

| | 办理流程 | 流程图: 资源税征收

|

| | | | 部门衔接 | 税务机关应当加强与矿业管理部门、行业协会等有关部门沟通协作,实现信息共享。 |

|

|

监

管

措

施 | | 日常监管 | 1.税务机关应当以“信用+风险”动态管理为基础,完善分级分类管理,推进“互联网+监管”,着力构建和完善信用评价、监控预警、风险应对全流程管理体系,实施“双随机、一公开”税务稽查,加强公正监管,促进共管共治;

2.依法应当追征税款的,税务机关应当依法采取责令限期缴纳、责成提供纳税担保、实施税收保全措施或者强制执行措施等方式追征,依法加收滞纳金。纳税人、纳税担保人存在税收违法行为的,税务机关依法给予行政处罚;

3.税务机关发现纳税人多缴税款的,应当自发现之日起10日内办理退还手续;纳税人自结算缴纳税款之日起三年内发现多缴税款,要求退还的,税务机关应当自接到纳税人退还申请之日起30日内查实并办理退还手续。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | 国家税务总局天津经济技术开发区税务局咨询电话85294113或拨打12366咨询 |

| | 进度结果查询 | 办理结束后,在《资源税纳税申报表》或《中外合作及海上自营油气田资源税纳税申报表》上加盖印章,一份返还纳税人;

电子税务局办理的,将办理结果通过电子税务局反馈给纳税人

|

| | |

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反规定擅自改变税收征收管理范围和税款入库预算级次的;

2.违反法律、行政法规的规定提前征收、延缓征收或者摊派税款的;

3.违反法律、行政法规的规定擅自作出税收的开征、停征或者减税、免税、退税、补税以及其他同税收法律、行政法规相抵触的决定的;

4.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

5.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

6.滥用职权,故意刁难纳税人的;

7.未按照规定为纳税人、检举人保密的;

8.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津经济技术开发区税务局纪检组 | 联系方式 | 022-25201186通信地址:天津经济技术开发区宏达街19号 |

| | 投诉受理机构 | 国家税务总局天津经济技术开发区税务局纳税服务科 | 联系方式 | 022-25201504通信地址:天津经济技术开发区宏达街19号 |

| | 信访受理机构 | 国家税务总局天津经济技术开发区税务局办公室 | 地址和联系方式 | 022-25202324通信地址:天津经济技术开发区宏达街19号 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局经济技术开发区税务局 | 地址和联系方式 | 022-25202928通信地址:天津经济技术开发区宏达街19号 |

| 行政诉讼

管辖法院 | 按照《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

| | 常见问题 | 1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

5.纳税人未按照规定的期限办理纳税申报和报送纳税资料的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

6.资源税纳税人具体纳税期限由主管税务机关根据纳税人应纳税额的大小,按1日、3日、5日、10日、15日或者1个月确定。不能按固定期限计算纳税的,可以按次计算纳税。水资源税按季或者按月征收,由主管税务机关根据实际情况确定。不能按固定期限计算纳税的,可以按次申报纳税。

7.纳税人在纳税期内没有应纳税款的,也应当按照规定办理申报纳税。

8.符合税收优惠条件的纳税人,在减税、免税期间,应按规定办理纳税申报,填写申报表及其附表上的优惠栏目。

9.2016年7月1日,河北省开征水资源税。自2017年12月1日起,北京、天津、山西、内蒙古、山东、河南、四川、陕西、宁夏9个省(自治区、直辖市)扩大水资源税改革试点。

|

|

|

|

|