基

本

信

息 | | 编码 | 1.16.01 | 名称 | 1.16.01环境保护税征收 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第五条第一款。

2.《中华人民共和国环境保护税法》第十四条第一款。

|

| | | 收费规定 | 不收费 | 网上办理 | 国家税务总局天津市税务局网站(http://www.tjsat.gov.cn),点击进入“我要办税” |

| |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津经济技术开发区税务局第一税务所 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 实施机关 | 国家税务总局天津经济技术开发区税务局第一税务所 | 管辖范围 | 天津市经济技术开发区辖区 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 适用条件 | 在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业、事业单位和其他生产经营者为环境保护税的纳税人,应当依法申报缴纳环境保护税。 |

| | | 提交材料 | 1、首次申报或与环境保护税相关的基础信息发生变化时:

(1)《环境保护税基础信息采集表》2份;

(2)适用于采集应税大气、水污染物相关基础信息,提供《大气、水污染物基础信息采集表》2份;

(3)适用于采集应税固体废物相关基础信息,提供《固体废物基础信息采集表》2份;

(4)适用于采集应税噪声相关基础信息,提供《噪声基础信息采集表》2份;

(5)适用于采集纳税人采用排污系数法计算污染物排放量的基础信息,提供《产排污系数基础信息采集表》2份;

2、通过自动监测、监测机构监测、排污系数和物料衡算法计算污染物排放量的纳税人:

(1)《环境保护税纳税申报表(A类)》2份;

(2)应税污染物为大气污染物且征收方式非抽样测算方法核定,提供《环境保护税按月计算报表(大气污染物适用)》2份;

(3)应税污染物为水污染物且征收方式非抽样测算方法核定,提供《环境保护税按月计算报表(水污染物适用)》2份;

(4)应税污染物为固体废物且征收方式非抽样测算方法核定,提供《环境保护税按月计算报表(固体废物适用)》2份;

(5)应税污染物为噪声且征收方式非抽样测算方法核定,提供《环境保护税按月计算报表(噪声适用)》2份;

(6)减免税情况且征收方式非抽样测算方法核定,提供《环境保护税减免税明细计算报表》2份;

3、除适用A类申报之外的其他纳税人,包括按照《中华人民共和国环境保护税法》第十条第四项方法计算应税污染物排放量或适用税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的纳税人,以及按次申报的纳税人,提供《环境保护税纳税申报表(B类)》2份(除按次申报外,纳税人应按月填写B类表,按季申报)。

|

| | 申请期限 | 按纳税期限申报缴纳 | 法定办理期限 | 即办 | 承诺办理期限 | 即办 |

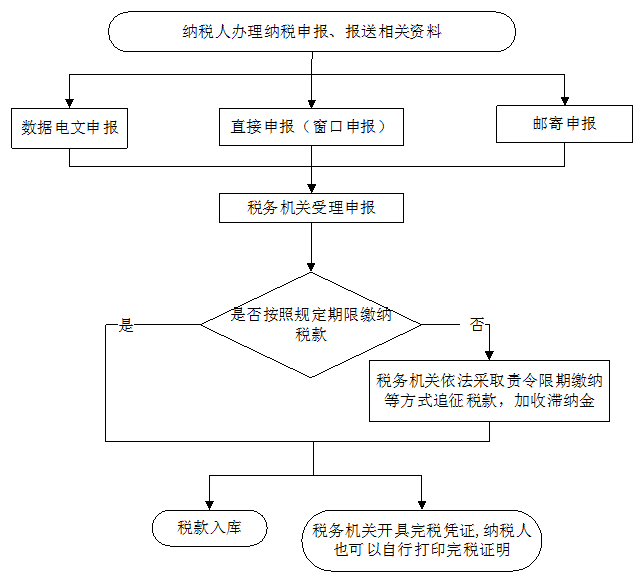

| | 办理流程 | 流程图: 环境保护税征收

|

| | | | 部门衔接 | 1.环境保护税由税务机关依照《中华人民共和国税收征收管理法》和《中华人民共和国环境保护税法》的有关规定征收管理。环境保护主管部门依照《中华人民共和国环境保护税法》和有关环境保护法律法规的规定负责对污染物的监测管理;

2.县级以上地方人民政府应当建立税务机关、环境保护主管部门和其他相关单位分工协作工作机制,加强环境保护税征收管理,保障税款及时足额入库;

3.环境保护主管部门和税务机关应当建立涉税信息共享和工作配合机制。

(1)环境保护主管部门应当将排污单位的排污许可、污染物排放数据、环境违法和受行政处罚情况等环境保护相关信息,定期交送税务机关;

(2)税务机关应当将纳税人的纳税申报、税款入库、减免税额、欠缴税款以及风险疑点等环境保护税涉税信息,定期交送环境保护主管部门。

|

|

|

监

管

措

施 | | 日常监管 | 1.税务机关应当以“信用+风险”动态管理为基础,完善分级分类管理,推进“互联网+监管”,着力构建和完善信用评价、监控预警、风险应对全流程管理体系,实施“双随机、一公开”税务稽查,加强公正监管,促进共管共治;

2.依法应当追征税款的,税务机关应当依法采取责令限期缴纳、责成提供纳税担保、实施税收保全措施或者强制执行措施等方式追征,依法加收滞纳金。纳税人、纳税担保人存在税收违法行为的,税务机关依法给予行政处罚;

3.税务机关发现纳税人多缴税款的,应当自发现之日起10日内办理退还手续;纳税人自结算缴纳税款之日起三年内发现多缴税款,要求退还的,税务机关应当自接到纳税人退还申请之日起30日内查实并办理退还手续;

4.税务机关应当将纳税人的纳税申报数据资料与生态环境主管部门交送的相关数据资料进行比对;

5.税务机关发现纳税人的纳税申报数据资料异常或者纳税人未按照规定期限办理纳税申报的,可以提请生态环境主管部门进行复核,生态环境主管部门应当自收到税务机关的数据资料之日起十五日内向税务机关出具复核意见。税务机关应当按照生态环境主管部门复核的数据资料调整纳税人的应纳税额。

|

| | | |

|

咨

询

查

询 | | 咨询途径 | 国家税务总局天津经济技术开发区税务局咨询电话85294113或拨打12366咨询 |

| | 进度结果查询 | 办理结束后,在《烟叶税纳税申报表》上加盖印章,一份返还纳税人;

电子税务局办理的,将办理结果通过电子税务局反馈给纳税人。

|

| | |

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反规定擅自改变税收征收管理范围和税款入库预算级次的;

2.违反法律、行政法规的规定提前征收、延缓征收或者摊派税款的;

3.违反法律、行政法规的规定擅自作出税收的开征、停征或者减税、免税、退税、补税以及其他同税收法律、行政法规相抵触的决定的;

4.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

5.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

6.滥用职权,故意刁难纳税人的;

7.未按照规定为纳税人、检举人保密的;

8.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津经济技术开发区税务局纪检组 | 联系方式 | 022-25201186通信地址:天津经济技术开发区宏达街19号 |

| | 投诉受理机构 | 国家税务总局天津经济技术开发区税务局纳税服务科 | 联系方式 | 022-25201504通信地址:天津经济技术开发区宏达街19号 |

| | 信访受理机构 | 国家税务总局天津经济技术开发区税务局办公室 | 地址和联系方式 | 022-25202324通信地址:天津经济技术开发区宏达街19号 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局经济技术开发区税务局 | 地址和联系方式 | 022-25202928通信地址:天津经济技术开发区宏达街19号 |

| 行政诉讼

管辖法院 | 按照《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

| | 常见问题 | 1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人未按照规定的期限办理纳税申报和报送纳税资料的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

5.环境保护税一般申报适用于通过自动监测、监测机构监测、排污系数和物料衡算法计算污染物排放量的纳税人,享受减免税优惠的纳税人还需要填报减免税相关附表进行申报。

6.环境保护税抽样测算及按次申报适用于除环境保护税一般申报之外的其他纳税人,包括抽样测算和简易申报。

7.纳税人应当向应税污染物排放地的税务机关申报缴纳环境保护税。海洋工程环境保护税由纳税人所属海洋石油税务(收)管理分局负责征收。

8.环境保护税按月计算,按季申报缴纳,自季度终了之日起15日内,向税务机关办理纳税申报并缴纳税款。不能按固定期限计算缴纳的,可以按次申报缴纳,纳税义务发生之日起15日内,向税务机关办理纳税申报并缴纳税款。遇最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续3日以上法定休假日的,按休假日天数顺延。

9.符合税收优惠条件的纳税人,在减税、免税期间,应按规定办理纳税申报,填写申报表及其附表上的优惠栏目。

|

|

|

|

|