基

本

信

息 | | 编码 | 1.21.01 | 名称 | 1.21.01教育费附加征收 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国教育法》第五十八条。

2.《征收教育费附加的暂行规定》第五条第一款。

|

| | | 收费规定 | 不收费 | 网上办理 | 国家税务总局天津市税务局网站(http://www.tjsat.gov.cn) |

| |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津经济技术开发区税务局第一税务所 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 实施机关 | 国家税务总局天津经济技术开发区税务局第一税务所 | 管辖范围 | 天津市经济技术开发区辖区 | 地址 | 天津市经济技术开发区宏达街19号 |

| | 适用条件 | 缴纳增值税、消费税的单位和个人,都应申报缴纳教育费附加。 |

| | | 提交材料 | 《城市维护建设税、教育费附加、地方教育附加申报表》

|

| | 申请期限 | 纳税申报期限 | 法定办理期限 | 即办 | 承诺办理期限 | 即办 |

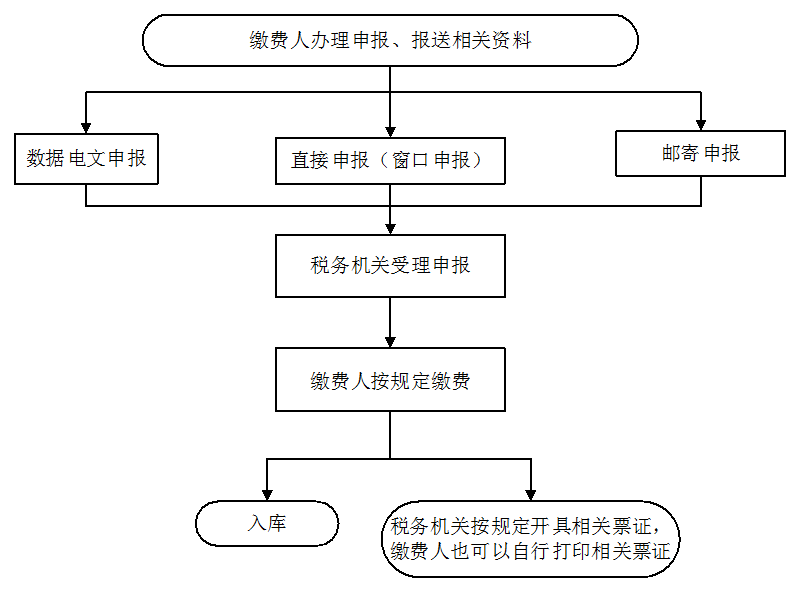

| | 办理流程 | 流程图: 教育费附加征收

|

| | | | 部门衔接 | 教育费附加由税务机关负责征收,由教育行政部门统筹管理,主要用于实施义务教育。 |

|

|

|

咨

询

查

询 | | 咨询途径 | 国家税务总局天津经济技术开发区税务局咨询电话85294113或拨打12366咨询 |

| | 进度结果查询 | 办理结束后,在申报表上加盖印章,一份返还纳税人;电子税务局办理的,将办理结果通过电子税务局反馈给纳税人。 |

| | |

|

| | 申请人责任 | 1.纳税人对报送材料的真实性和合法性承担责任。2.纳税人未按照规定的期限办理纳税申报和报送纳税资料的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任 |

|

|

|

监

督

责

任 | | | 监督机构 | 国家税务总局天津经济技术开发区税务局纪检组 | 联系方式 | 022-25201186通信地址:天津经济技术开发区宏达街19号 |

| | 投诉受理机构 | 国家税务总局天津经济技术开发区税务局纳税服务科 | 联系方式 | 022-25201504通信地址:天津经济技术开发区宏达街19号 |

| | 信访受理机构 | 国家税务总局天津经济技术开发区税务局办公室 | 地址和联系方式 | 022-25202324通信地址:天津经济技术开发区宏达街19号 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局经济技术开发区税务局 | 地址和联系方式 | 022-25202928通信地址:天津经济技术开发区宏达街19号 |

| 行政诉讼

管辖法院 | 按照《中华人民共和国行政诉讼法》及其司法解释规定具有管辖权的人民法院 |

|

|

| | 常见问题 | 1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

5.纳税人未按照规定的期限办理纳税申报和报送纳税资料的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

6.纳税人跨地区提供建筑服务、销售和出租不动产的,应在建筑服务发生地、不动产所在地预缴增值税时,以预缴增值税税额为计费依据,就地缴纳教育费附加和地方教育附加。如果异地的城市维护建设税适用税率和教育费附加、地方教育附加征收率与机构所在地存在差异,无需补缴,也不能申请退抵税费。

7.随增值税、消费税附征的城市维护建设税、教育费附加和地方教育附加可免于零申报。

8.符合税收优惠条件的纳税人,在减税、免税期间,应按规定办理纳税申报,填写申报表及其附表上的优惠栏目。

|

|

|

|

|