基

本

信

息 | | 编码 | 1.11.02 | 名称 | 1.11.02资源税减免 | 权利类型 | 行政征收 |

| | 设定依据 | 1.《中华人民共和国税收征收管理法》第三条、第五条、第三十三条。

2.《中华人民共和国资源税暂行条例》第十条。

|

| | | |

|

办

理

信

息 | | 受理部门 | 国家税务总局天津滨海高新技术产业开发区税务局第一税务所办税服务厅、塘沽海洋所办税服务厅 | 地址 | 第一税务所办税服务厅:天津市南开区华苑产业区开华道20号允公科技园A座-天津高新区行政许可服务中心、塘沽海洋所办税服务厅:天津市滨海新区塘沽宁海路海星广场建设大厦附楼-天津高新区行政许可服务中心(海洋分中心) |

| | 实施机关 | 国家税务总局天津滨海高新技术产业开发区税务局第一税务所 | 管辖范围 | 天津滨海高新技术产业开发区 | 地址 | 天津市南开区华苑产业区开华道20号允公科技园A座 |

| | 适用条件 | 有下列情形之一的,减征或者免征资源税:

(一)开采原油过程中用于加热、修井的原油,免税。

(二)纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,由省、自治区、直辖市人民政府酌情决定减税或者免税。

(三)国务院规定的其他减税、免税项目。

|

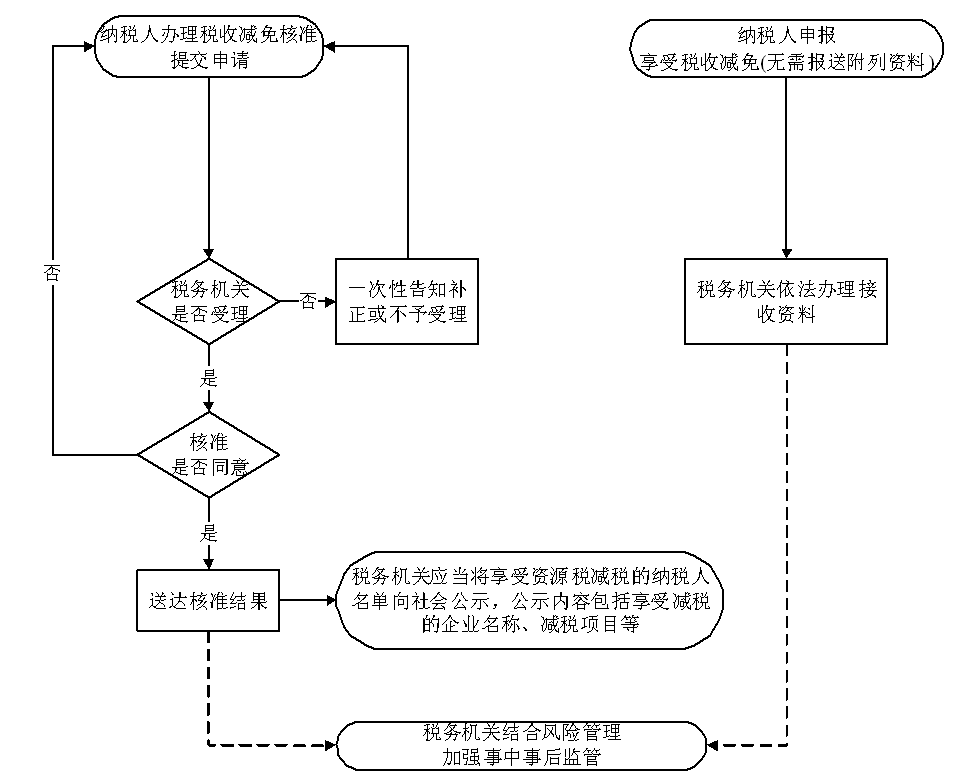

| | | | | 办理流程 | 流程图: 资源税减免

|

| | | | 部门衔接 | 主管税务机关与自然资源主管部门要建立相应的协作机制。根据工作需要,主管税务机关可请自然资源主管部门提供相关信息,自然资源主管部门予以协助支持。主管税务机关对相关信息进行比对,发现企业备案的有关储量、开采方式等信息有疑点的,可通过咨询自然资源主管部门进行核实。 |

|

|

监

管

措

施 | | 日常监管 | 税务机关应当将享受减免税的纳税人履行纳税义务情况纳入风险管理,加强监督检查,对纳税人减免税政策适用的准确性进行审核。经主管税务机关核实后,对于不符合资源税减税条件的纳税人,主管税务机关应当责令其停止享受减税优惠;已享受减税优惠的,由主管税务机关责令纳税人补缴已减征的资源税税款并加收滞纳金;提供虚假资料的,按照《中华人民共和国税收征收管理法》及其实施细则有关规定予以处理。 |

| | | |

|

|

| | 申请人责任 | 纳税人对报送材料的真实性和合法性承担责任。 |

|

|

|

监

督

责

任 | | 追责情形 | 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任:

1.违反法律、行政法规的规定,擅自作出减税、免税决定的;

2.违反法定程序为纳税人办理减税、免税手续的;

3.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的;

4.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的;

5.滥用职权,故意刁难纳税人的;

6.未按照规定为纳税人、检举人保密的;

7.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。

|

| | 监督机构 | 国家税务总局天津滨海高新技术产业开发区税务局纪检组 | 联系方式 | 022-59385717 |

| | 投诉受理机构 | 国家税务总局天津滨海高新技术产业开发区税务局第一税务所 | 联系方式 | 022-60729100 |

| | 信访受理机构 | 国家税务总局天津滨海高新技术产业开发区税务局办公室 | 地址和联系方式 | 天津市南开区华苑产业区开华道20号允公科技园A座022-58570193 |

|

|

法

律

救

济 | | 行政复议机关 | 国家税务总局天津滨海高新技术产业开发区税务局(仅供参考。具体案件中,案件管辖以及是否属于复议受理范围,由有权机关依法确定。) | 地址和联系方式 | 天津市南开区华苑产业区开华道20号允公科技园A座022-58570193 |

| 行政诉讼

管辖法院 |

天津市滨海新区人民法院

(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定)

|

|

|

|

|