| ||||||||||||||||||||

|

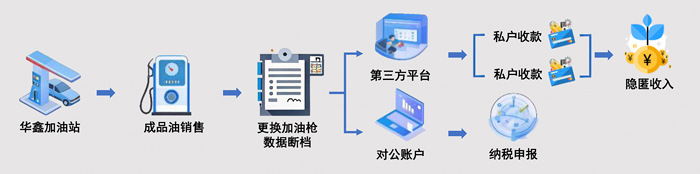

近期,国家税务总局天津市税务局第二稽查局依法查处了天津市西青区华鑫加油站有限公司隐匿收入偷税案件。 经查,2021年至2023年,该加油站通过使用第三方支付平台收取加油款,结算后转至私人账户等手段隐匿销售收入进行虚假纳税申报,少缴增值税、企业所得税等税款224.57万元。2026年3月,国家税务总局天津市税务局第二稽查局依据《中华人民共和国税收征收管理法》等相关法律法规,对该加油站追缴税款、加收滞纳金并处罚款,共计430.85万元。目前,涉案税款、滞纳金及罚款均已追缴入库。 资金流向存异常收款账户现疑点 国家税务总局天津市税务局第二稽查局接到线索称,天津市西青区华鑫加油站有限公司未开票收入占全部收入的比重远低于周边同规模加油站的平均水平,存在涉税疑点。 为核实企业涉税申报真实性,检查人员开展了实地检查,发现该加油站客户大多通过扫码支付且未主动开具发票,存在大量未开票收入。检查人员依法查看了该加油站收款交易数据、电子账簿等资料,发现其除对公账户收款外,还通过第三方平台收款,其中部分资金未按规定转入对公账户,而是直接转入股东及员工私人账户,存在公私账户混用、私户收款隐匿收入的涉税违法嫌疑。 多方联动破盲区部门协作查账外 为查实加油站隐匿收入问题,税务部门与属地检察机关开展联合办案,检查人员依托“大数据+实地查”的模式,测算出该企业购进油品总额估值,发现其远高于企业申报的收入金额。 在锁定该企业存在重大涉税疑点后,检查人员依法向其下达文书调取相关资料,该企业却以“加油枪更换导致数据断档”为由,拒绝提供完整的经营资料。随后税务部门通过计量部门调取相关数据,通过多组外围数据相互比对印证,最终确定了隐匿收入规模,完整固定了证据链。 精准核查寻轨迹银行流水锁违法 为全面厘清企业所有的账外收入,精准查实隐匿收入的具体金额,检查人员依法调取了其对公银行账户的资金流水,同时依法调取了检查期内的平台收款数据。通过汇总梳理,发现企业实际收入与申报、记账数据存在重大差异。

至此,案情逐渐清晰,检查人员在结合检察机关、计量部门协同获得的油品购销数据交叉比对后,最终确定该企业隐匿账外销售收入1573万元,共计少缴增值税、企业所得税等税款224.57万元。 根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。 国家税务总局天津市税务局第二稽查局依法对该加油站的违法行为,作出追缴税款、加收滞纳金并处罚款共计430.85万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已追缴入库。

|