| ||||||||||||||||||||

|

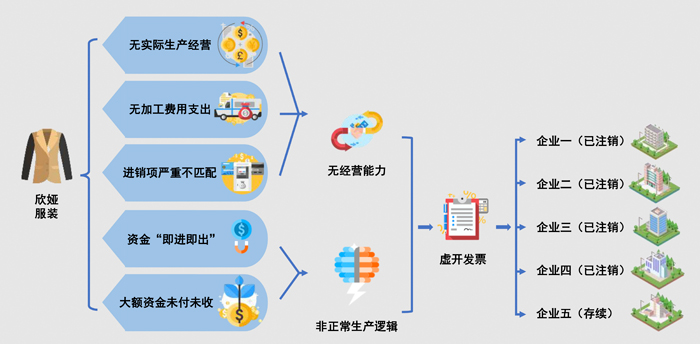

近期,国家税务总局天津市税务局第五稽查局依法查处了天津市欣娅服装有限公司虚开增值税发票偷税案件。经查,2022至2023年,天津市欣娅服装有限公司在未发生实际经营业务的前提下对外虚开增值税专用发票,金额合计453.36万元,税额合计58.94万元。2025年10月,国家税务总局天津市税务局第五稽查局依据《中华人民共和国税收征收管理法》《中华人民共和国发票管理办法》等相关法律法规规定,对天津市欣娅服装有限公司开具的51份增值税专用发票认定为虚开,对该公司虚开增值税专用发票的违法行为处以罚款41万元,并依法将该案件移送公安机关。 多方查证难觅踪迹企业经营能力存疑 前期,国家税务总局天津市税务局第五稽查局通过协查线索发现天津市欣娅服装有限公司取得由上游企业虚开的增值税专用发票。检查人员随即对其开展进一步核查,发现该企业自2024年4月以来,一直未进行正常纳税申报,且进项发票明细中无水费支出,这一现象并不符合一般生产经营情况。检查人员到其登记注册地开展实地核查,并未找到该企业。通过系统查询,发现该企业销项发票涉及的5户下游企业已注销4户。 发票核查疑点重重进销情况严重不匹配 检查人员对该企业进销项发票开展深入比对,发现了进销项货物名称不符、进销数量不匹配等疑点。数据显示,该企业进项货物中有大量皮棉、羊绒,进项发票中无外加工发票,销售货物均为服装。皮棉、羊绒作为纺织品原料,不能直接以“服装”出售,而根据前期核查情况,企业实际生产加工能力高度存疑。既无外加工发票,也无自行生产加工能力,纺织原料如何变成“服装”产出?此外,根据进销项数据,企业购进布匹共进40300米、销售服装86947件,平均每件服装用布仅0.47米,有悖常理。 结合种种反常迹象,检查人员初步判断该企业不具备基本经营能力,可能存在无实际经营业务前提下虚开增值税专用发票情况。

追踪资金证据闭环虚开骗税终现行 检查人员以业务真实性为突破口,对该企业资金流向、发票往来关联企业开展深入排查。 通过分析,该企业2022年至2023年累计取得增值税专用发票56份,其中已被证实虚开的发票就多达22份。进一步核查发现,该企业资金“即进即出”迹象明显,无资金沉淀,仅1户上游企业、3户下游企业存在资金信息,存在大额资金未付未收情况,不符合正常生产经营逻辑。综合企业无实际生产经营、无加工费用支出记录信息、发票进销异常等情况,认定该公司在未发生实际经营业务前提下虚开增值税专用发票。 根据《中华人民共和国发票管理办法》第二十一条第二款规定:任何单位和个人不得有下列虚开发票行为(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。 针对其违法事实,国家税务总局天津市税务局第五稽查局对天津市欣娅服装有限公司开具的51份增值税专用发票认定为虚开,对该公司虚开增值税专用发票的违法行为处以罚款41万元,并依法将该案件移送公安机关。同时,税务部门已依法向受票企业所在地主管税务机关发出协查,对受票企业接受虚开的增值税专用发票的问题进行查处。

|