| ||||||||||||||||||||

|

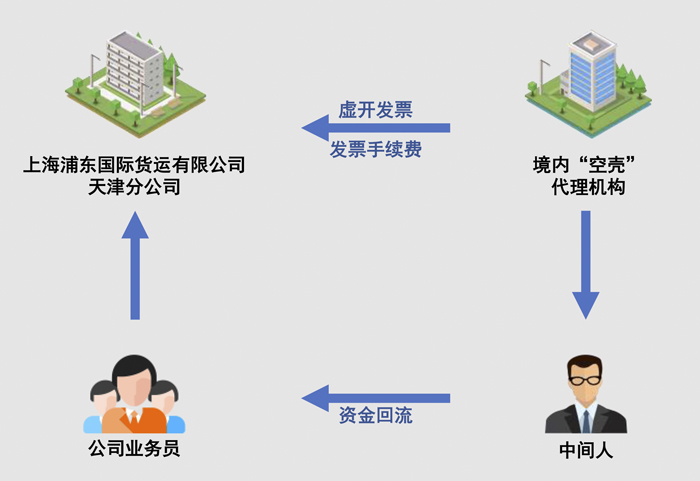

近期,国家税务总局天津市税务局第二稽查局根据协查线索,依法查处上海浦东国际货运有限公司天津分公司偷税案件。经查,2020-2022年,该企业通过上游“空壳”公司违规开具与实际业务情况不符的发票虚列成本进行虚假申报等方式,少缴企业所得税共计22.09万元。2025年11月,税务部门根据《中华人民共和国税收征收管理法》等相关法律法规,对其作出追缴税款、滞纳金并处罚款共计122.51万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已追缴入库。 跨境布局,编织“过票”迷局 前期,国家税务总局天津市税务局第二稽查局接到多份协查线索,反映上海浦东国际货运有限公司天津分公司存在涉税风险,检查组决定开展实地检查。 检查人员通过核实企业业务流程得知,该公司实际业务合作对象为境外货运代理公司,全部业务均在境外开展。企业称出于交易安全考量,未直接与境外主体合作,而是与境外货运公司的境内代理机构签订业务合同,收取发票入账。企业自述长期通过邮件与境外合作方洽谈业务,但当检查人员依法调取双方往来邮件、业务洽谈等材料时,企业却以“定期清理邮箱”为由,无法提供任何原始沟通凭证。企业“境内签合同、境外开展实质业务”的经营模式,以及原始业务资料灭失的反常操作,引起检查人员的关注。 同步取证,追踪资金回流 为查清案件真相,检查人员开展跨区域协查,依法调取上游涉案企业相关资料,查实该企业所合作的国内代理商全部为“空壳”公司,这些公司在无真实业务的背景下,以收取手续费形式对外虚开增值税普通发票,案件核心疑点初步查实。为固定完整证据,检查人员依法调取该企业对公账户流水,发现其转账至上述代理商账户后,资金当日快速分流,经由关键人杨家君转回到公司业务员的私人账户,形成资金回流闭环。企业辩解称这是个人垫付业务资金、后续统一还款的往来借款。检查人员通过逐笔比对,最终证明这并非真实的借贷关系,而是资金回流的伪装。

锁定事实,偷税难逃法网 在完整的证据链条面前,企业负责人最终对违法行为供认不讳。经查实,该企业通过“空壳”公司违规开具与实际业务情况不符的发票虚列成本偷逃税款,少缴企业所得税共计22.09万元。 根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。 国家税务总局天津市税务局第二稽查局依据相关法律法规规定,对上海浦东国际货运有限公司天津分公司作出追缴税款、加收滞纳金并处罚款共计122.51万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已追缴入库。

|