| ||||||||||||||||||||

1.1.1 一照一码户信息确认

发布时间:2023-07-24 10:40 来源:国家税务总局天津市税务局

字号:[大][中][小] 打印本页 下载

|

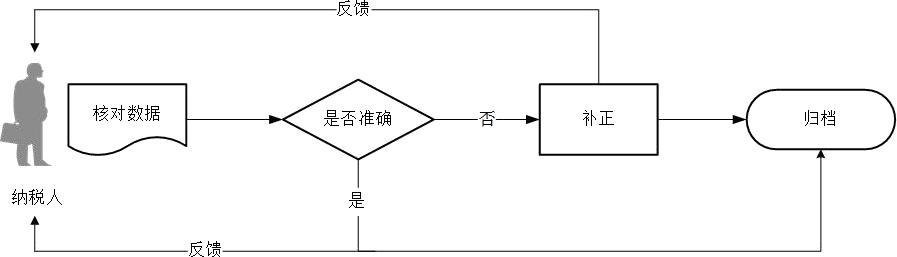

【事项名称】 一照一码户信息确认 【事项描述(申请条件)】 已实行“多证合一、一照一码”登记模式的纳税人,首次办理涉税事宜时,对市场监督管理等部门共享信息进行确认。 【办理资料】 一照一码户信息确认无需提供材料。 【办理地点(受理机构)】 主管税务机关办税服务厅(场所); 国家税务总局天津市税务局网站(http://www.tjsat.gov.cn),点击进入“我要办税”。 【收费标准】 不收费 【办事流程】

工作时间,具体可拨打12366查询。 【办理时限】 即时办结 【办理结果】 办税服务厅或电子税务局制作《“多证合一”信息登记确认表》,提醒纳税人进行确认。对登记信息中缺失、不全、不准或需要更新的信息予以补正。 电子税务局办理的,将办理结果通过电子税务局反馈给纳税人。 【联系电话】 联系电话可在国家税务总局天津市税务局网站或拨打12366查询。 【纳税人注意事项】 1.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。 2.纳税人应按照税收法律、行政法规规定和税务机关确定的申报期限、申报内容按期进行相关税种的纳税申报。 3.纳税人可通过与税务机关、开户银行签订银税三方(委托)划缴协议,开通委托划缴税款业务,实现税款的快速划缴、高效对账和跟踪查询。 4.纳税人适用《国家税务总局关于进一步简化企业开办涉税事项办理程序压缩办理时间的通知》(税总发〔2019〕126 号)的,实行一套资料、一次提交、一次采集、一次办结。 (1)纳税人新办企业时根据自身不同情况依申请办理的涉税事项包括:信息确认、发票票种核定、增值税一般纳税人登记、增值税专用发票最高开票限额审批、发票领用等 5 个事项。 (2)对开办首次申领发票涉及相关事项,纳税人可通过一次填报和确认《新办纳税人涉税事项综合申请表》办理。 (3)企业现场办理开办涉税事项,若暂时无法提供企业印章,符合以下条件的,税务机关予以容缺办理:由其法定代表人办理时,已实名采集认证并承诺后续补齐的;由办税人员办理时,办税人员已实名采集认证,经法定代表人线上实名采集认证、授予办税人员办税权限的,或者提供法定代表人授权委托书的。企业 30 日内未补充提供印章的,税务机关将其行为纳入信用记录,对其实施风险管理并严格办理发票领用。 (4)纳税人采用新办纳税人“套餐式”服务的,可在“套餐式”服务内一并办理财务会计制度及核算软件备案报告、存款账户账号报告、银税三方(委托)划缴协议等后续事项。 5.新设立的企业、农民专业合作社完成一照一码户信息确认后,其加载统一社会信用代码的营业执照可代替税务登记证使用,不再另行发放税务登记证件。 税务部门与民政部门之间能够建立省级统一的信用信息共享交换平台、政务信息平台、部门间数据接口并实现登记信息实时传递的,已取得统一社会信用代码的社会组织纳税人(社会团体、基金会、民办非企业单位)完成一照一码户信息确认后,税务机关对标注统一社会信用代码的社会组织法人登记证赋予税务登记证的全部功能,不再另行发放税务登记证件。 6.纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。 【设定依据】 1.《中华人民共和国税收征收管理法》 第十五条 企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位(以下统称从事生产、经营的纳税人)自领取营业执照之日起三十日内,持有关证件,向税务机关申报办理税务登记。税务机关应当于收到申报的当日办理登记并发给税务登记证件。 工商行政管理机关应当将办理登记注册、核发营业执照的情况,定期向税务机关通报。 本条第一款规定以外的纳税人办理税务登记和扣缴义务人办理扣缴税款登记的范围和办法,由国务院规定。 2.《中华人民共和国税收征收管理法实施细则》 第十二条 从事生产、经营的纳税人应当自领取营业执照之日起30日内,向生产、经营地或者纳税义务发生地的主管税务机关申报办理税务登记,如实填写税务登记表,并按照税务机关的要求提供有关证件、资料。前款规定以外的纳税人,除国家机关和个人外,应当自纳税义务发生之日起30日内,持有关证件向所在地的主管税务机关申报办理税务登记。个人所得税的纳税人办理税务登记的办法由国务院另行规定。税务登记证件的式样,由国家税务总局制定。 3. 《税务登记管理办法》(国家税务总局令第 7 号公布,国家税务总局令第36 号、第 44 号、第 48 号修改)第一章全文。 |

扫一扫在手机打开当前页