【事项名称】

土地增值税清算申报

【事项描述(申请条件)】

纳税人在符合土地增值税清算条件后,依照税收法律、法规及土地增值税有关政策规定,计算应缴纳的土地增值税税额,并填写《财产和行为税纳税申报表》, 向主管税务机关提供有关资料,办理土地增值税清算手续,结清应缴纳的土地增值税税款。

纳税人符合下列条件之一的,应进行土地增值税的清算:

(1)房地产开发项目全部竣工、完成销售的;

(2)整体转让未竣工决算房地产开发项目的;

(3)直接转让土地使用权的。

【办理资料】

|

序号

|

材料名称

|

数量

|

备注

|

|

1

|

《财产和行为税纳税申报表》

|

2份

|

无

|

|

2

|

预售许可证等与转让房地产的收入、成本和费用有关资料原件及复印件

|

1 份

|

原件查验后退回

|

|

有以下情形的,还应提供相应材料

|

|

适用情形

|

材料名称

|

数量

|

备注

|

|

进行土地增值税清算申报的

查账征收的纳税人

|

《土地增值税税源明细表(2.从事房地产开发的纳税人清算适用)》

|

2 份

|

无

|

|

进行土地增值税清算申报的

核定征收的纳税人

|

《土地增值税税源明细表(3.从事房地产开发的纳税人按核定征收方式清算适用)》

|

2 份

|

无

|

|

整体转让在建工程的纳税人

|

《土地增值税税源明细表(4.纳税人整体转让在建工程适用)》

|

2 份

|

无

|

|

办理房地产开发项目土地增值税清算的纳税人报送,整体转让在建工程的纳税人视情况报送

|

房地产开发项目清算说明、项目竣工决算报表复印件、银行贷款利息结算通知单原件及复印件、项目工程合同结算单原件及复印件、商品房购销合同统计表、房地产销售明细表

|

1 份

|

原件查验后退回

|

|

需要进行相关成本费用扣除的纳税人

|

取得土地使用权所支付的地价款凭证原件及复印件、国有土地使用权出让合同原件及复印件

|

1 份

|

原件查验后退回

|

|

主管税务机关需要相应项目记账凭证的

|

记账凭证复印件

|

1 份

|

无

|

|

享受土地增值税优惠的项目

|

财产和行为税减免税明细申报附表》

|

2 份

|

无

|

|

由各地根据本地实际情况制定

|

土地增值税清算附表

|

2 份

|

无

|

【办理地点(受理机构)】

主管税务机关办税服务厅(场所)https://12366.chinatax.gov.cn/bsfw/bsdt/

【收费标准】

不收费

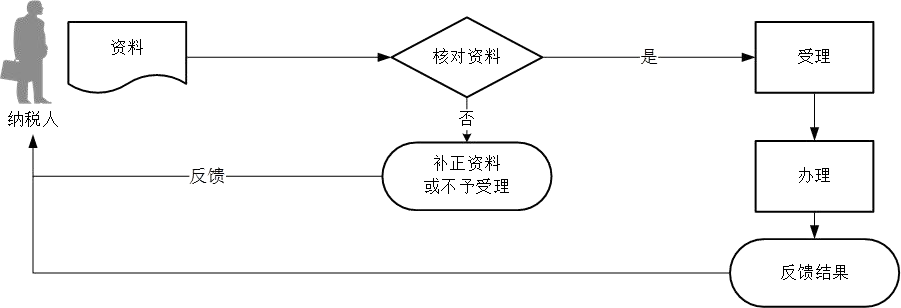

【办理流程】

【办理时间】

工作时间,或拨打12366查询。

【办理时限】

纳税人提供资料完整、准确,符合受理条件的,90个工作日内办结。

【办理结果】

(1) 受理申报时,在申报表上加盖印章,一份返还纳税人。

(2) 办税服务厅接收到相关责任部门反馈后,1个工作日内通知纳税人领取办理结果,制作并发放《税务事项通知书》。

【联系电话】

联系电话,或拨打12366查询。

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2. 纳税人享受减税、免税待遇的,在减税、免税期间应当按照规定办理申报纳税。

3. 纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4. 纳税人提供的各项资料为复印件的,均须注明“与原件一致”并签章。

5. 纳税人未按照规定的期限办理纳税申报和报送纳税资料的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

6. 对于符合应进行土地增值税清算条件的项目,纳税人应当在满足条件之日起 90 日内到主管税务机关办理清算手续。对于符合可要求纳税人进行土地增值税清算的项目,由主管税务机关确定是否进行清算;对于确定需要进行清算的项目,由主管税务机关下达清算通知,纳税人应当在收到清算通知之日起 90 日内办理清算手续。

7. 对经审核需要补缴土地增值税的,由纳税人通过申报错误更正环节进行更正申报并补缴税款;对需要退还土地增值税的,由纳税人更正申报后办理多缴税款的退还。

8. 在土地增值税清算中符合以下条件之一的,可实行核定征收。

(1)依照法律、行政法规的规定应当设置但未设置账簿的;

(2)擅自销毁账簿或者拒不提供纳税资料的;

(3)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以确定转让收入或扣除项目金额的;

(4)符合土地增值税清算条件,企业未按照规定的期限办理清算手续,经税务机关责令限期清算,逾期仍不清算的;

(5)申报的计税依据明显偏低,又无正当理由的。

9. 对符合以下条件之一的,主管税务机关可要求纳税人进行土地增值税清算:

(1)已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在 85%以上,或该比例虽未超过 85%,但剩余的可售建筑面积已经出租或自用的。

(2)取得销售(预售)许可证满三年仍未销售完毕的。

(3)纳税人申请注销税务登记但未办理土地增值税清算手续的,应在办理注销登记前进行土地增值税清算。

(4)省(自治区、直辖市、计划单列市)税务机关规定的其他情况。

10.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

11.土地增值税纳税义务人在申报时,应办理“财产和行为税税源信息报告”。

12.税务机关根据纳税人识别号及该纳税人当期有效的税源明细信息自动生成《财产和行为税纳税申报表》《财产和行为税减免税明细申报附表》。

13.自 2022 年 7 月 1 日起,土地增值税原备案类优惠政策,实行纳税人“自行判别、申报享受、有关资料留存备查”的办理方式。

【设定依据】

1.《中华人民共和国税收征收管理法》

第二十五条 第一款 纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。

2.《中华人民共和国土地增值税暂行条例》

第二条 转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳土地增值税。

3.《中华人民共和国土地增值税暂行条例实施细则》

第十六条 纳税人在项目全部竣工结算前转让房地产取得的收入,由于涉及成本确定或其他原因,而无法据以计算土地增值税的,可以预征土地增值税,待该项目全部竣工、办理结算后再进行清算,多退少补。具体办法由各省、自治区、直辖市地方税务局根据当地情况制定。

|