|

【事项名称】

退税代理机构离境退税结算

【事项描述(申请条件)】

退税代理机构离境退税结算事项指境外旅客购物离境退税资金,由退税代理机构向境外旅客垫付后,应于每月 15 日前,向主管税务机关申报上月境外旅客离境退税结算。

退税代理机构首次向主管税务机关申报境外旅客离境退税结算时,应首先提交与省税务局签订的服务协议、《出口退(免)税备案表》进行备案。

【办理资料】

【办理地点(受理机构)】

主管税务机关办税服务厅(场所)https://12366.chinatax.gov.cn/bsfw/bsdt/。

【收费标准】

不收费

【办理时间】

工作时间,具体可拨打12366查询。

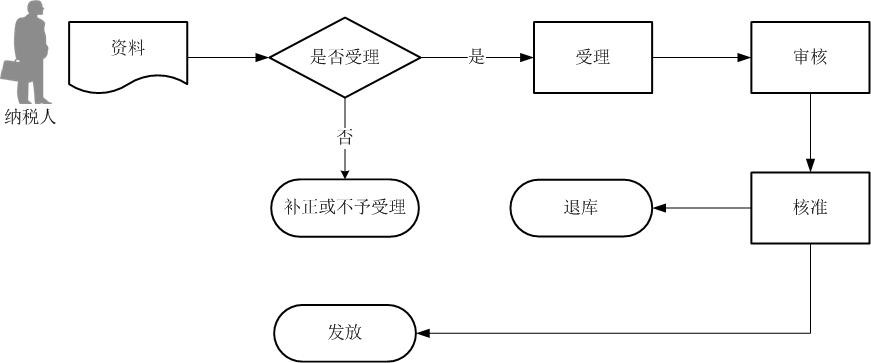

【办事流程】

【办理时限】

税务机关应受理后,经审核无误的,及时予以办理。

【办理结果】

办理结束后,开具《税收收入退还书》,向退税代理机构办理退付。

【联系电话】

联系电话,拨打12366查询。

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

3.无纸化企业只应报送通过税控数字证书签名后的申报电子数据,相关纸质申报资料留存备查。

4.退税代理机构应将以下资料装订成册,留存备查:

(1)《境外旅客购物离境退税结算申报表》;

(2)经海关验核签章的《离境退税申请单》;

(3)经境外旅客签字确认的《境外旅客购物离境退税收款回执单》。

5.纳税人申请办理出口退(免)税备案、证明开具及退(免)税申报等事项时,按照现行规定需要现场报送的纸质表单资料,可选择通过国际贸易“单一窗口”、电子税务局等信息系统等网上渠道,以影像化或者数字化方式提交。纳税人通过网上渠道提交相关电子数据、影像化或者数字化表单资料后,即可完成相关出口退(免)税事项的申请。原需报送的纸质表单资料,以及通过网上渠道提交的影像化或者数字化表单资料,纳税人应妥善留存备查。

6. 税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

【设定依据】

1. 《国家税务总局关于发布〈境外旅客购物离境退税管理办法〔试行〕〉的公告》(国家税务总局公告2015年第41号)

第二十四条 退税代理机构办理退税应于每月15日前,通过离境退税管理系统将上月为境外旅客办理离境退税金额生成《境外旅客购物离境退税结算申报表》,报送主管国税机关,作为申报境外旅客离境退税结算的依据。同时将以下资料装订成册,留存备查:

(一)《境外旅客购物离境退税结算申报表》;

(二)经海关验核签章的《离境退税申请单》;

(三)经境外旅客签字确认的《境外旅客购物离境退税收款回执单》。

第二十五条 退税代理机构首次向主管税务机关申报境外旅客离境退税结算时,应首先提交与省税务局签订的服务协议、《出口退(免)税备案表》进行备案。

2.《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告 2022 年第 9 号)

全文

3.《国家税务总局关于优化整合出口退税信息系统 更好服务纳税人有关事项的公告》(国家税务总局公告 2021 年第 15 号)

全文

|