| ||||||||||||||||||||

|

【事项名称】 退税代理机构离境退税结算 【申请条件】 退税代理机构离境退税结算事项指境外旅客购物离境退税资金,由退税代理机构向境外旅客垫付后,应于每月15日前,向主管税务机关申报上月境外旅客离境退税结算。 退税代理机构首次向主管税务机关申报境外旅客离境退税结算时,应首先提交与省税务局签订的服务协议、《出口退(免)税备案表》进行备案。 【设定依据】 1.《国家税务总局关于修改〈境外旅客购物离境退税管理办法(试行)〉的公告》(国家税务总局公告2025年第11号)第二十四条、第二十五条 2.《国家税务总局关于进一步便利出口退税办理促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号) 3.《国家税务总局关于优化整合出口退税信息系统更好服务纳税人有关事项的公告》(国家税务总局公告2021年第15号) 【办理材料】

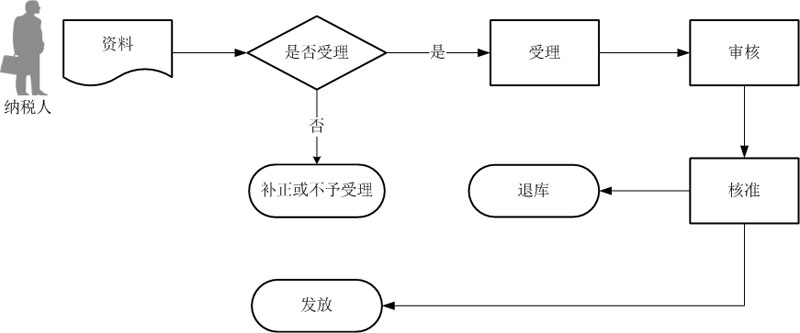

【办理地点】 可通过办税服务厅(场所)、电子税务局办理,具体地点和网址可从国家税务总局天津市税务局网站查询。 【办理机构】 主管税务机关 【收费标准】 不收费 【联系电话】 022-12366。 【办理流程】

【纳税人注意事项】 1.纳税人对报送材料的真实性和合法性承担责任。 2.文书表单可在国家税务总局天津市税务局网站“下载中心”栏目查询下载或到办税服务厅领取。 3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。 4.无纸化企业只应报送通过税控数字证书签名后的申报电子数据,相关纸质申报资料留存备查。 5.退税代理机构应将以下资料装订成册,留存备查: (1)《境外旅客购物离境退税结算申报表》; (2)经海关验核签章的《离境退税申请单》; (3)经境外旅客签字确认的《境外旅客购物离境退税收款回执单》。 6.纳税人申请办理出口退(免)税备案、证明开具及退(免)税申报等事项时,按照现行规定需要现场报送的纸质表单资料,可选择通过国际贸易“单一窗口”、电子税务局等信息系统等网上渠道,以影像化或者数字化方式提交。纳税人通过网上渠道提交相关电子数据、影像化或者数字化表单资料后,即可完成相关出口退(免)税事项的申请。原需报送的纸质表单资料,以及通过网上渠道提交的影像化或者数字化表单资料,纳税人应妥善留存备查。

|