|

【事项名称】

中国税收居民身份证明的开具

【事项描述(申请条件)】

企业或个人(以下称申请人)可以就其构成中国税收居民的任一公历年度向其主管税务机关申请开具《中国税收居民身份证明》(以下简称《税收居民证明》)。

【办理资料】

1.基础资料

|

序号

|

材料名称

|

数量

|

备注

|

|

1

|

《〈中国税收居民身份证明〉申请表》

|

1 份

|

提交原件

|

|

2

|

以享受税收协定待遇目的申请开具《税收居民证明》的:与拟享受税收协定待遇的收入有关的合同、协议、董事会或者股东会决议、相关支付凭证等证明资料

|

1 份

|

提交原件或者复印件,提交复印件的,应当在复印件上标注“与原件一致”以及原件存放处,加盖申请人印章或者由申请人签字。主管税务机关要求查验原件的,应报验原件。下同

资料原件为外文文本的,应当同时附送相同格式的中文译本。下同

|

|

3

|

以非享受税收协定待遇目的申请开具《税收居民证明》的:能证明申请目的真实性的有关材料,如政府监管部门等出具的需申请人提供《税收居民证明》的正式文书,或者有关法律依据、其他能证明申请目的真实性的材料等

|

1份

|

|

2.申请人为个人的,还需要提供的材料

|

适用情形

|

材料名称

|

数量

|

备注

|

|

申请人为个人且在中国境内有住所(包括:境内个体工商户的中国居民业主、境内个人独资企业的中国居民投资人、境内合伙企业的中国居民合伙人)

|

因户籍、家庭、经济利益关系而在中国境内习惯性居住的证明材料, 包括申请人身份信息、住所情况说明等资料

|

1 份

|

无

|

|

申请人为个人且在中国境内无住所,而申请年度内在中国境内累计居住天数满足居民个人相关规定(包括:境内个体工商户的中国居民业主、境内个人独资企业的中国居民投资人、境内合伙企业的中国居民合伙人)

|

在中国境内实际居住时间的相关证明材料,包括出入境信息等资料

|

1 份

|

无

|

3.需要在《居民身份证明》备注信息,还需提供的资料

|

适用情形

|

材料名称

|

数量

|

备注

|

|

申请人为中国总机构,如需在备注栏体现其与境内、境外分支机构关系

|

总分机构登记注册资料

|

1 份

|

无

|

|

申请人为境内个体工商户的中国居民业主、境内个人独资企业的中国居民投资人、境内合伙企业的中国居民合伙人,如需在备注栏体现业主与境内个体工商户、投资人与境内个人独资企业、合伙人与境内合伙企业关系

|

境内个体工商户、境内个人独资企业、境内合伙企业登记注册资料

|

1 份

|

无

|

4.特殊情形需要提供的资料

|

适用情形

|

材料名称

|

数量

|

备注

|

|

对方主管机构对《税收居民证明》样式有特殊要求

|

需要特殊要求书面说明以及《税收居民证明》样式

|

1 份

|

无

|

|

主管税务机关无法自行判定税收居民身份的,应提交上级税务机关判定

|

需要时补充提供相关资料

|

1 份

|

无

|

【办理地点(受理机构)】

主管税务机关办税服务厅(场所)https://12366.chinatax.gov.cn/bsfw/bsdt/

国家税务总局天津市电子税务局https://etax.tianjin.chinatax.gov.cn/apps/view/login.html

自然人电子税务局https://etax.chinatax.gov.cn/。

【收费标准】

不收费

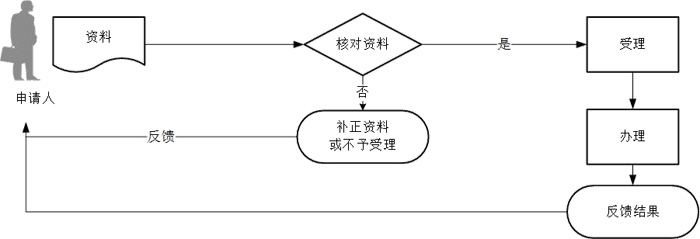

【办理流程】

【办理时间】

工作时间,具体可拨打12366查询。

【办理时限】

主管税务机关能够自行判定税收居民身份的,自受理申请之日起7个工作日内办结,开具加盖公章的《税收居民证明》,或者将不予开具的理由书面告知申请人。

【办理结果】

办税服务厅接收到相关责任部门反馈后,1个工作日内通知申请人领取由主管税务机关加盖公章的《中国税收居民身份证明》。

电子税务局或自然人电子税务局办理的,将办理结果通过电子税务局或自然人电子税务局反馈给申请人。

【联系电话】

联系电话,拨打12366查询。

【纳税人注意事项】

1.申请人应当对中文译本的准确性和完整性负责,并在中文译本上加盖申请人印章或者由申请人签字。

2.中国居民企业的境内、外分支机构应当通过其总机构向总机构主管税务机关提出申请。境内个体工商户应当由其中国居民业主向境内个体工商户经营管理所在地主管税务机关提出申请。境内个人独资企业应当由其中国居民投资人向境内个人独资企业经营管理所在地主管税务机关提出申请。合伙企业应当由其中国居民合伙人向中国居民合伙人主管税务机关提出申请。

3.申请人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

【设定依据】

《国家税务总局关于<中国税收居民身份证明>有关事项的公告》(国家税务总局公告2025年第4号)

第一条 企业或者个人(以下统称申请人)可以就其构成中国税收居民的任一公历年度向其主管税务机关申请开具《税收居民证明》。

|