| 索引号 | 11100000000125815N/2023-05838 | 主题分类 | 相互协商程序 | | 发文机关 | 国家税务总局天津市税务局 | 有效性 | | | 标题 | 8.6.1 中国居民(国民)申请启动税务相互协商程序 | | 发文字号 | | 发布时间 | 2023年7月25日 | | 关键词 | | 废止时间 | |

|

8.6.1 中国居民(国民)申请启动税务相互协商程序

发布时间:2023-07-25 10:48 来源:国家税务总局天津市税务局

字号:[大][中][小] 打印本页 下载

打开微信,点击底部“发现”,

使用“扫一扫”即可将网页分享至朋友圈

|

【事项名称】

中国居民(国民)申请启动税收协定相互协商程序

【事项描述(申请条件)】

中国居民(国民)认为缔约对方所采取的措施已经或将会导致不符合中国政府与其他国家政府签订的避免双重征税协定或内地与香港、澳门签订的避免双重征税安排(以下统称税收协定)所规定的征税行为的(不含特别纳税调整事项), 可以向税务机关提出申请启动相互协商程序。

境外税务当局拒绝给予非境内注册居民企业税收协定待遇,或者将其认定为所在国家(地区)税收居民的,该企业可向税务机关申请启动税务相互协商程序。

【办理资料】

1. 申请人提出申请启动税务相互协商程序:

2. 申请人对省、自治区、直辖市和计划单列市税务局拒绝受理的决定不服:

【办理地点(受理机构)】

1.境外税务当局拒绝给予非境内注册居民企业税收协定待遇,或者将其认定为所在国家(地区)税收居民的,由主管税务机关受理(https://12366.chinatax.gov.cn/bsfw/bsdt/),层报国家税务总局。

2.中国居民(国民)认为缔约对方所采取的措施已经或将会导致不符合税收协定所规定的征税行为的(不含特别纳税调整事项),应向市税务局提出申请,上报国家税务总局。

【收费标准】

不收费

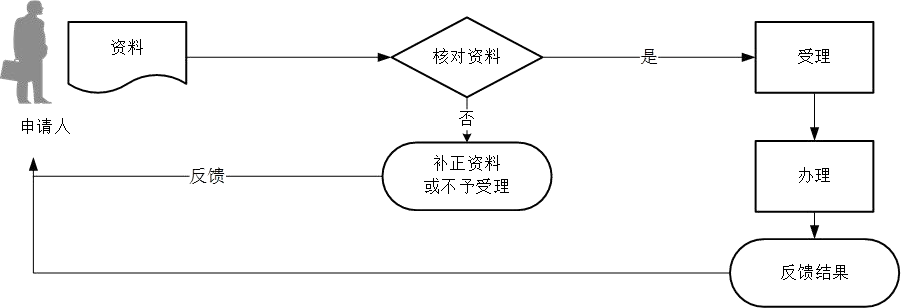

【办理流程】

【办理时间】

工作时间,具体可拨打12366查询。

【办理时限】

受理申请的省税务机关应在 15 个工作日内,将申请上报国家税务总局,并将情况告知申请人。

申请人对省税务机关拒绝受理的决定不服的,可在收到书面告知之日起 15 个工作日内向省税务机关或国家税务总局提出异议申请。省税务机关收到异议后, 应在 5 个工作日内将申请人的材料,连同省税务机关的意见和依据上报国家税务总局。国家税务总局收到申请后,在 20 个工作日内处理。

【办理结果】

对于相互协商结果,国家税务总局应以书面形式告知受理申请的省税务机关, 省税务机关应告知申请人。

【联系电话】

联系电话,拨打12366查询。

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.本事项所称中国居民,是指按照税收相关法律,就来源于中国境内境外的所得在中国负有纳税义务的个人、法人或其他组织。

中国居民有下列情形之一的,可以申请启动相互协商程序:

(1)对居民身份的认定存有异议,特别是相关税收协定规定双重居民身份情况下需要通过相互协商程序进行最终确认的;

(2)对常设机构的判定,或者常设机构的利润归属和费用扣除存有异议的;

(3)对各项所得或财产的征免税或适用税率存有异议的;

(4)违反税收协定非歧视待遇(无差别待遇)条款的规定,可能或已经形成税收歧视的;

(5)对税收协定其他条款的理解和适用出现争议而不能自行解决的;

(6)其他可能或已经形成不同税收管辖权之间重复征税的。

3.本事项所称中国国民,是指具有中国国籍的个人,以及依照中国法律成立的法人或其他组织。

中国国民认为缔约对方违背了税收协定非歧视待遇(无差别待遇)条款的规定,对其可能或已经形成税收歧视时,可以申请启动相互协商程序。

4.申请人应在有关税收协定规定的期限内,以书面形式向税务机关提出启动相互协商程序的申请。

【设定依据】

1.中国政府与其他国家政府签订的避免双重征税协定,内地与香港、澳门签订的避免双重征税安排

2.《国家税务总局关于发布〈税收协定相互协商程序实施办法〉的公告》(国家税务总局公告2013年第56号

发布,国家税务总局公告2018年第31号

修改)

第七条 如果中国居民(国民)认为,缔约对方所采取的措施,已经或将会导致不符合税收协定所规定的征税行为,可以按本办法的规定向省税务机关提出申请,请求税务总局与缔约对方主管当局通过相互协商程序解决有关问题。

|