| 索引号 | 11100000000125815N/2020-00582 | 主题分类 | 征管服务举措 | | 发文机关 | 国家税务总局天津市税务局 | 有效性 | | | 标题 | 4月增值税申报疫情防控和复工复业优惠政策畅享全要素 | | 发文字号 | | 发布时间 | 2020年3月30日 | | 关键词 | | 废止时间 | |

|

4月增值税申报疫情防控和复工复业优惠政策畅享全要素

——天津市税务局增值税申报重要提示

发布时间:2020-03-30 14:48 来源:国家税务总局天津市税务局

字号:[大][中][小] 打印本页 下载

打开微信,点击底部“发现”,

使用“扫一扫”即可将网页分享至朋友圈

|

尊敬的纳税人:

国家税务总局近期发布的《关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(2020年第4号)和《关于支持个体工商户复工复业等税收征收管理事项的公告》(2020年第5号),分别明确了疫情防控相关纳税人按规定享受免征增值税,以及小规模纳税人按规定适用减按1%征收率等税收优惠政策。4月纳税申报期是上述优惠政策施行后的第一个增值税按季度申报期,为保障纳税人在办理增值税申报时应享尽享优惠政策,天津市税务局现重点提示以下内容:

一、4月增值税申报期限

《国家税务总局办公厅关于明确2020年度申报纳税期限的通知》(税总办函〔2019〕449号)明确,2020年4月增值税纳税申报期限为1日至20日。

如遇国家税务总局、天津市税务局对上述申报期限进行调整,以最新规定为准。

二、疫情防控相关纳税人享受免税的申报要点

1.对疫情防控相关纳税人享受免税的申报方法,国家税务总局如何规定?

要点:“税务总局2020年第4号公告”明确,纳税人按照《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020年第8号)和《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(2020年第9号)有关规定适用增值税免税政策的,在办理增值税纳税申报时,应当填写增值税纳税申报表及《增值税减免税申报明细表》相应栏次。

纳税人适用上述免税政策的不得开具增值税专用发票;已开具增值税专用发票的,应当开具对应红字发票或者作废原发票,再按规定适用免征增值税政策并开具普通发票。纳税人在疫情防控期间已经开具增值税专用发票,按照本公告规定应当开具对应红字发票而未及时开具的,可以先适用免征增值税政策,对应红字发票应当于相关免征增值税政策执行到期后1个月内完成开具。

纳税人在本公告发布前已将适用免税政策的销售额、销售数量,按照征税销售额、销售数量进行增值税、消费税纳税申报的,可以选择更正当期申报或者在下期申报时调整。已征应予免征的增值税、消费税税款,可以予以退还或者分别抵减纳税人以后应缴纳的增值税、消费税税款。

2.本市某小型照相馆属于小规模纳税人,在2020年1、2月份取得摄影扩印收入且均未开具增值税发票,适用对生活服务免征增值税政策。该照相馆在4月申报期应如何申报增值税?

要点:该纳税人对适用增值税免税政策的销售额和免税额,应分别填入《增值税纳税申报表》(小规模纳税人适用)第12栏“其他免税销售额”、第17栏“本期免税额”对应栏次;同时还应填报《增值税减免税申报明细表》,填写时应准确选择减免税代码,准确填写免税销售额等项目。

3.本市某企业属于一般纳税人,2020年3月份取得销售额50万元,符合“财政部 税务总局2020年第8号公告”所列免征增值税规定,但已开具增值税专用发票。该企业在4月申报期应如何申报增值税?

要点:该企业对3月份开具的增值税专用发票,若未能在3月末前及时作废,只能在4月及以后月份开具对应红字专用发票并重新开具普通发票,再按规定适用免征增值税政策。故该企业在未作废3月份开具增值税专用发票情况下,办理税款所属期3月增值税申报时,应将开具增值税专用发票的销售额和销项税额,据实填写在《增值税纳税申报表附列资料(一)》征税项目的“开具增值税专用发票”对应栏次。

若该企业在4月份及时开具了对应红字专用发票并重新开具普通发票,在办理税款所属期4月增值税申报时,应将红字专用发票对应的负数销售额和销项税额,计入《增值税纳税申报表附列资料(一)》征税项目的“开具增值税专用发票”对应栏次,将普通发票对应的免税销售额等项目,计入增值税纳税申报表免税栏次和《增值税减免税申报明细表》对应栏次。

若该企业由于购销双方沟通等原因,在4月份未能及时开具对应红字专用发票,在办理税款所属期4月增值税申报时,可在《增值税纳税申报表附列资料(一)》征税项目“未开具发票”相关栏次,冲减3月开具增值税专用发票对应的销售额和销项税额(填为负数),在增值税纳税申报表免税栏次和《增值税减免税申报明细表》对应栏次,填报免税销售额等项目。该企业应在相关免征增值税政策执行到期后1个月内,补开对应红字专用发票并重新开具普通发票,并在办理对应属期增值税申报时,对红字专用发票的销售额和销项税额、普通发票的免税销售额和免税额均不重复计入。

4.本市某企业属于一般纳税人,2020年2月份取得销售额100万元并已开具了增值税普通发票,在3月份申报期按照征税项目进行了增值税申报并缴纳税款后,发现适用“财政部 税务总局2020年第8号公告”所列免征增值税规定。该企业应如何办理上述免税收入的增值税申报?

要点:该企业若选择向税务机关办理更正申报,可对税款所属期2月增值税纳税申报表更正申报,将应适用免税政策的销售额等项目,调整填入增值税纳税申报表免税栏次和《增值税减免税申报明细表》对应栏次。

该企业若选择在税款所属期3月增值税申报时自行调整,可在《增值税纳税申报表附列资料(一)》征税项目“开具其他发票”栏次或“未开具发票”栏次,负数冲减税款所属期2月应适用免税政策的销售额和销项税额,在增值税纳税申报表免税栏次和《增值税减免税申报明细表》对应栏次,填报税款所属期2月应适用免税政策的免税销售额等项目。上述应予免征但已征税的增值税税款,可向主管税务机关申请退还或抵减纳税人以后应缴增值税税款。

三、小规模纳税人适用1%征收率的申报要点

1.对小规模纳税人适用1%征收率的申报方法,国家税务总局如何规定?

要点:“税务总局2020年第5号公告”明确,增值税小规模纳税人按照《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)有关规定,减按1%征收率征收增值税的,按下列公式计算销售额:销售额=含税销售额/(1+1%)。

增值税小规模纳税人在办理增值税纳税申报时,按照上述公告有关规定,免征增值税的销售额等项目应当填写在《增值税纳税申报表(小规模纳税人适用)》及《增值税减免税申报明细表》免税项目相应栏次;减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏“不含税销售额”计算公式调整为:第8栏=第7栏÷(1+征收率)。

2.本市某广告企业属于按季申报的小规模纳税人,2020年1、2月份未取得销售收入;3月份取得含税销售收入40.4万元,按规定可以适用1%征收率政策。该企业在4月申报期应如何申报增值税?

要点:该企业对减按1%征收率征收增值税的销售额40万元【40.4/(1+1%)=40】,填写在《增值税纳税申报表(小规模纳税人适用)》第1栏“应征增值税不含税销售额(3%征收率)”;对减征的增值税应纳税额0.8万元【40×2%=0.8】,填写在第16栏“本期应纳税额减征额”栏次。同时对本期减征的增值税应纳税额填入《增值税减免税明细表》减税项目相应栏次,填报时应准确选择减税项目代码01011608,准确填写减税项目本期发生额等相关栏次。

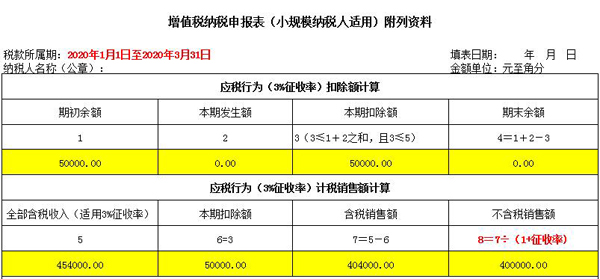

3.本市某建筑企业属于按季申报的小规模纳税人,2020年1、2月份未取得销售收入,3月份取得含税销售收入45.4万元;同时上期申报结转的期初扣除额5万元。该企业在4月申报期应如何申报增值税?

要点:该企业在《增值税纳税申报表(小规模纳税人适用)附列资料》第1栏至第7栏,应依次填报5万元、0万元、5万元、0万元、45.4万元、5万元、40.4万元;由于该企业仅在3月份取得销售收入,适用减按1%征收率征收增值税政策,故在计算填写本表第8栏时,计算公式中的征收率应为1%,第8栏应填写40万元【40.4÷(1+1%)=40】。填报结果见下图:

该企业填报《增值税纳税申报表(小规模纳税人适用)》,第1栏“应征增值税不含税销售额(3%征收率)”应填写40万元;对减征的增值税应纳税额0.8万元【40×2%=0.8】,应填写在第16栏“本期应纳税额减征额”栏次。同时对本期减征的增值税应纳税额,应填入《增值税减免税明细表》减税项目相应栏次,填报时应准确选择减税项目代码01011608,准确填写减税项目本期发生额等相关栏次。

4.本市某服装零售个体工商户属于按季申报的小规模纳税人,2020年1月份销售货物20万元(不含税收入,下同),2月份因疫情停业未销售货物,3月份销售货物5万元,同时销售不动产50万元,相关业务均未开具专用发票。该个体户在4月申报期应如何申报增值税?

要点:财政部和税务总局有关小微纳税人免征增值税的相关规定明确,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税;小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。按照上述规定,该个体户一季度销售额合计75万元【20+5+50=75】,但扣除50万元的不动产销售额后,货物销售额为25万元,未超过小规模纳税人季度免税销售额标准,故可以享受小微纳税人免征增值税政策。

该个体户一季度销售不动产取得的50万元,不适用减按1%征收率政策,故应按照现行销售不动产的政策申报缴纳增值税。

国家税务总局天津市税务局

2020年3月30日

|