【个税一点通】专项附加扣除常见问题——住房租金(一)

发布时间:2025-05-28 16:17 来源:国家税务总局天津市税务局

字号:[大][中][小] 打印本页

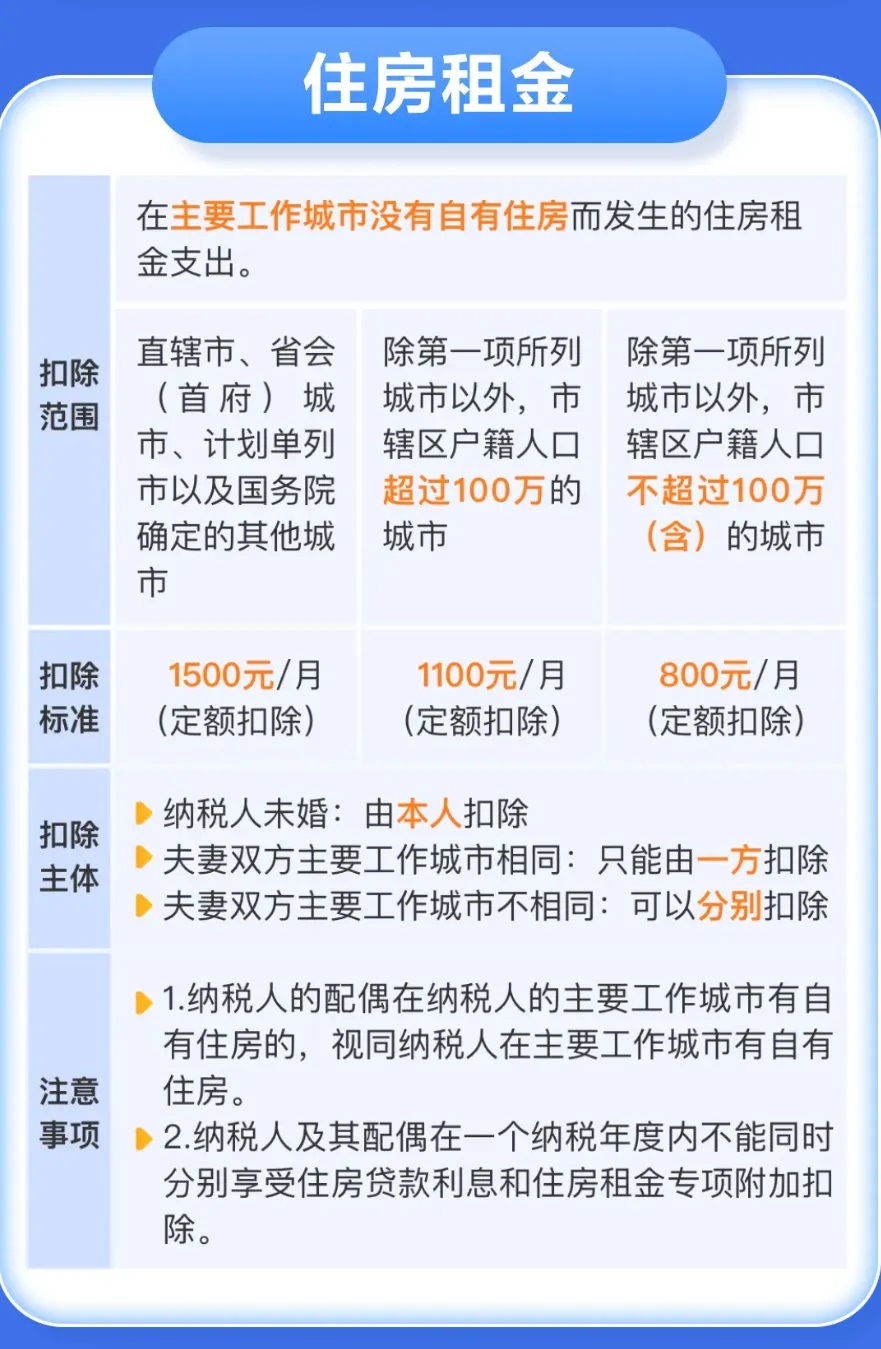

在解答住房租金专项附加扣除热点问题之前,我们先学习住房租金专项附加扣除的基本政策。 扣除范围 住房租金专项附加扣除的扣除范围是纳税人在主要工作城市没有自有住房而发生的住房租金支出。 扣除标准如下 直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元(定额扣除); 除上述城市外,所在城市为市辖区户籍超过100万的城市,扣除标准为每月1100元(定额扣除); 市辖区户籍人口不超过100万(含)的城市,扣除标准为每月800元(定额扣除)。 扣除主体 住房租金支出由签订租赁住房合同的承租人扣除。 1 纳税人未婚 由本人扣除 2 纳税人已婚 夫妻双方主要工作城市相同,只能由一方(即承租人)扣除; � 夫妻双方主要工作城市不同,且各自在其主要工作城市都没有住房,可以分别扣除。 夫妻双方不得同时分别享受住房贷款利息和住房租金专项附加扣除。 |